|

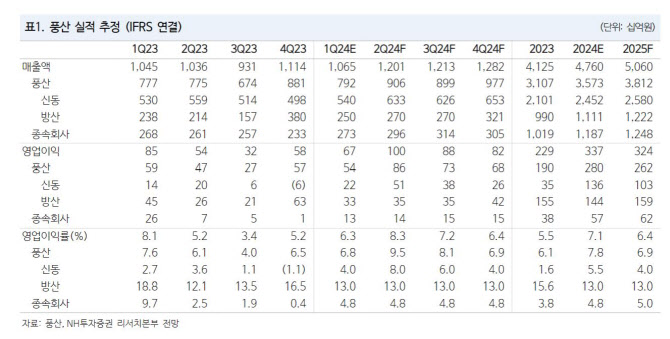

또한, 구리 가격 상승으로 신동 부문의 실적도 증가할 전망이다. 이 연구원은 “광산 노후화, 고금리 여파 속 신규 광산 투자가 지연됐고, 파나마 광산 폐쇄 등으로 인한 구리 정광 생산 증가세 둔화로 구리정광 제련수수료는 2023년 말부터 급락했다”며 “이로 인해 수익성 악화된 제련소 감산이 이어지며 구리 가격 상승했다”고 강조했다.

구리 가격 상승이 실적에 반영될 것이라는 전망이다. 이에 따라 구리 가격 상승을 반영하여 신동부문 실적치 추정을 상향했다. 이 연구원은 “풍산의 신동 제품 판매 가격에 적용되는 1개월 후행 구리 가격 기준으로 보면 1분기 평균 가격은 톤당 8464달러로 전분기비 3.4% 상승했다”며 “현재 가격인 9500달러를 유지할 시 2분기 평균 가격은 톤당 9097달러로 1분기 대비 7.5% 상승할 전망”이라고 내다봤다.

![[단독]“포켓몬빵 5배로 커져서 나온다”…확산하는 식품업계 ‘빅사이즈' 열풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200620t.jpg)