‘4만2000원’을 각각 유지했다. 현재주가(지난 13일 종가 기준)는 3만5250원으로 상승여력은 19.15%가량이다. 시가총액은 약 3조1478억원이다. 주요주주(지분비율)는 삼성생명보험 외 5인(29.8%), 국민연금공단(12.6%) 등이다.

|

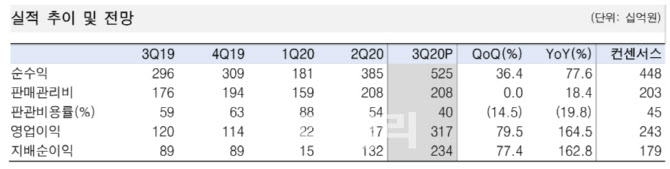

백 연구원은 “순수탁수수료는 2128억원으로 전분기 대비 30% 증가했는데, 국내주식 및 해외주식 수수료가 모두 고르게 30~31%씩 증가했다”며 “금융상품판매수익은 1240억원으로 전분기 대비 165% 증가했는데, 주가연계증권(ELS) 조기상황 규모가 크게 증가한 덕분”이라고 밝혔다.

금융상품판매수익 내 ELS 관련 수익만 970억원으로 전분기 대비 약 353% 증가한 것이 주효했다. 운용손익 및 금융수지는 1358억원으로 전분기 대비 12% 증가했다. 금리상승이 채권운용에 일부 부정적 영향을 끼쳤음에도 불구하고, ELS 헤지운용 실적이 개선된 덕분으로 추정됐다.

인수 및 자문수수료는 366억원으로 전분기 수준을 유지했다. 구조화금융 수익이 247억원으로 전분기대비 19% 감소했으나 전년 동기 대비로는 66% 증가하며 어느 정도 방어했다. 추가로 IPO 및 M&A 자문 합산 수익이 전분기 대비 67억원 증가했다.

백 연구원은 “브로커리지와 파생운용에 유리한 시장 여건인 것이 큰 도움이 됐다”며 “일부 우려와 달리 국내 및 해외주식 거래대금이 견조한 수준을 유지하고 있고, 유럽증시 상승 등으로 파생운용 실적이 적어도 내년도 상반기까지 크게 호조세를 기록할 것으로 예측되는 점도 긍정적”이라고 진단했다. 이어 “올해 예상 DPS는 2400원으로 예상 배당수익률은 6.8%에 달한다”고 덧붙였다.

|

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)