|

이 때문에 올해 3분기는 실적 회복 시그널이 나타나기 힘들 것으로 봤다. 다만 부진이 이미 주가에 반영돼 이러한 상황으로 인한 추가적인 주가 하락 가능성은 제한적일 것으로 내다봤다.

조 연구원은 “채널 구조조정이 늦어 코로나19 직격탄을 받고 있지만 최근 온라인 채널로의 시프팅과 중국 면세 채널 확대에 적극적으로 대응하고 있어 내년 실적 회복에 대한 기대감은 유효하다”고 설명했다.

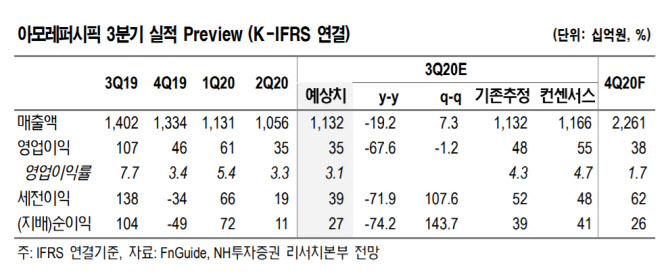

올해 3분기 연결 기준 매출액은 전년 동기 대비 19.2% 감소한 1조1325억원, 같은 기간 영업이익은 67.6% 감소한 348억원으로 추정했다. 이는 시장 컨센서스를 하회하는 전망이다. 지난해 3분기 면세 매출 호조로 높은 베이스에 대한 부담감이 있는 가운데 올해 면세와 오프라인 판매가 제한적일 수밖에 없는 상황이 반영됐다.

특히 코로나19 재확산으로 순수 국내 매출 감소폭이 지난 2분기보다 확대되며 전체 실적 회복을 지연시키는 주 요인이 될 것이라는 전망이다. 조 연구원은 “다만 고마진 면세점 채널 매출액은 전년 동기 대비 30% 감소하면서 중국 현지의 소비 회복과 함께 글로벌 경쟁이 극에 달했던 지난 2분기보다는 회복세를 나타낼 전망”이라고 덧붙였다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)