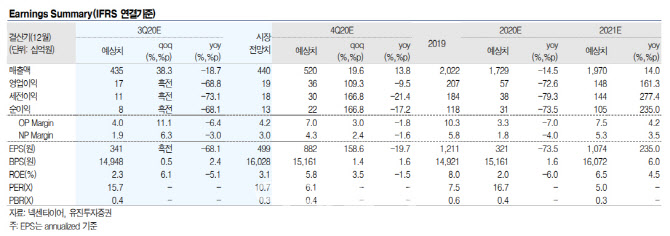

유진투자증권은 넥센타이어가 올 3분기 매출액 4350 억원, 영업이익 170억원, 지배이익 80억원 등으로 전년동기 대비 각각 18.7%, 68.8%, 68.3% 감소할 것으로 전망했다. 이재일 유진투자증권 연구원은 “기대치에 못 미치는 실적 부진의 주요 원인은 넥센타이어의 주력 제품인 북미향 고인치 타이어 수요 감소가 3분기에도 지속됐기 때문”이라며 “지난 9월부터 수요가 본격적으로 회복되기 시작했지만 3분기 실적을 견인하지는 못한 것으로 판단된다”고 말했다.

넥센타이어는 9월부터 회복기에 돌입해 연말까지는 긍정적인 실적 흐름이 기대된다.

통계청에 따르면 한국 타이어 수출(달러·승용차용 기준)은 4월 전년 대비 66.5% 감소를 저점으로 회복 추세가 나타나고 있다. 7월 수출은 20.4% 감소를 기록해 여전히 감소폭 컸으나 9월에는 19.5% 증가를 기록해 강한 회복세를 나타냈다. 9월 대미 타이어 수출은 전년 대비 8.1% 증가하였으며 네덜란드(+140.5%), 영국(+154.4%), 독일(+143.7%), 프랑스(+95.1%)향 수출 물량도 대폭 증가했다.

이 연구원은 “OE(Original Equipment)와 RE(Replacement Tire) 물량 회복세는 연말까지 지속될 것으로 예상된다”며 “원자재 가격 하락에 따른 비용 절감 효과도 점진적으로 발현될 것으로 전망한다”고 전했다.

넥센타이어는 현재 2021년 기준 P/E 5.1배, P/B 0.3배 수준에 거래되고 있다. 코로나 확산 이전인 2019년의 P/E 7.5배, P/B 0.6배 대비 대폭 할인 거래되고 있는 것이다. 미국의 한국, 태국, 대만, 베트남산 타이어에 대한 반덤핑 관세 부과 여부는 당초 다음달 초에서 50일 가량 미뤄 질 전망이다.

이 연구원은 “미국은 과거 중국산 타이어 관세 부과로 태국, 멕시코 산 타이어 수입이 급증하는 문제가 발생한 바 있다”며 “저가 타이어 수요를 현지 생산 원가로 대응할 수 없는 것이 근본적인 문제로 한국산 타이어에 대한 고율 관세 부과 가능성은 낮을 것으로 판단된다”고 내다봤다.

|

![[단독]연태고량주도 오른다…수입 주류도 가격인상 행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500128t.jpg)