|

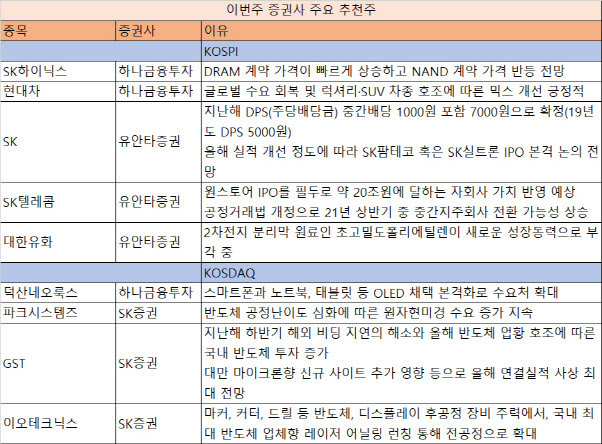

현대차에 대해서는 “글로벌 수요 회복 및 럭셔리·SUV 차종 호조에 따른 믹스 개선이 긍정적”이라면서 “코나 EV 합의 및 아이오닉5로 인한 전기차 모멘텀 부각 역시 기대된다”고 설명했다.

유안타증권은 SK(034730)와 SK텔레콤(017670), 대한유화(006650)를 꼽았다.

SK에 대해 올해 실적 개선 정도에 따라 SK팜테코 혹은 SK실트론 기업공개(IPO)가 본격 논의될 것으로 전망했다.

유안타증권 측은 “지난해 SK의 주당배당금(DPS)이 중간배당 1000원 포함 7000원으로 확정(전년도 DPS 5000원)된 점 역시 긍정적”이라며 “SK팜테코의 피어 기업 ‘지크프리트(Siegfried)’(시총 3조4000억원)의 주가 흐름 양호 및 국내 IPO 시장 분위기를 감안 시 2조원 평가 이상으로 IPO 성공 가능성이 엿보인다”고 짚었다.

SK텔레콤 역시 지난해 DPS를 상향한 SK와 마찬가지로 올해 DPS가 1만원에서 1만1000원으로 상향 조정될 예정이다. 유안타증권 측은 “원스토어 IPO를 필두로 약 20조원에 달하는 자회사 가치 반영이 예상된다”면서 “공정거래법 개정으로 21년 상반기 중 중간지주회사 전환 가능성도 상승했다”고 분석했다.

이외에 대한유화에 대해선 1분기 영업이익 초강세를 전망했다. 2차전지 분리막 원료인 초고밀도폴리에틸렌이 새로운 성장동력으로 부각 중일 뿐만 아니라 글로벌 공급 비중 40~50%를 선점하고 있다는 이유에서다.

코스닥에선 파크시스템즈 GST(083450) 이오테크닉스(039030)가 SK증권의 러브콜을 받았다. SK증권은 파크시스템즈에 대해 산업용, 연구용 원자현미경 전문업체로 원자현미경을 상용화했으며, 높은 시료 분해능 및 해상도, 3D 형상, 물리적 특성 측정 가능, 비접촉식 측정 등 다양한 강점 보유했다고 평가했다. 나아가 반도체 공정난이도 심화에 따른 원자현미경 수요 증가 지속될 것으로 내다봤다.

GST는 반도체, 디스플레이용 1차 스크러버, 칠러 전문업체로, 국내 스크러버 시장 내 2위 기업이다. SK증권은 “2020년 하반기 해외 비딩 지연의 해소와 2021년 반도체 업황 호조에 따른 국내 반도체 투자 증가, 대만 마이크론향 신규 사이트 추가 영향 등으로 2021년 연결실적 사상 최대를 기록할 것”이라고 전망했다.

레이저 수직 계열화 이룬 장비업체인 이오테크닉스에 대해서는 “글로벌 OSAT(외주패키징테스트) 증설로 주력 후공정 장비군의 수요 증가 예상과 더불어, 인쇄회로기판(PCB) 향 UV 레이저 드릴 비중 증가, 1Znm(10나노미터 초반) 디램 마이그레이션(Migration) 본격화에 따른 레이저 어닐링 수요 증가가 지속되며 2021년 연결실적이 사상 최대로 집계될 것”이라고 판단했다.

이외에 하나금융투자는 덕산네오룩스를 코스닥 주간추천주로 선정했다. 하나금융투자 측은 “스마트폰과 노트북, 태블릿 등 유기발광다이오드(OLED) 채택 본격화로 수요처 확대”를 추천 요인으로 짚었다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)