SK하이닉스는 20일 인텔의 NSG(Non Volatile Memory Solution Group)사업부 가운데 옵테인 사업을 제외한 전체 낸드 사업을 10조원(90억 달러)에 인수하기로 결정했다. 대금 지급 방식은 2021년 말 1차 70억 달러, 2025년 3월 2차 20억 달러 순으로 지급할 예정이다. 해당 영업부분의 자산도 두 번에 걸쳐 이전될 계획이다. 1차 자금 지급 예정 시점인 내년 말까지 인텔의 중국 낸드 생산시설과 솔리드스테이트드라이브(SSD)사업(관련 IP 및 인력 포함)이 이전되고, 2025년 3월에는 낸드 IP, 연구개발(R&D) 운영인력까지 인수될 예정이다.

이재윤 유안타증권 연구원은 “인텔의 중국 낸드 팹(Fab) 규모는 85K 수준으로 신규투자 시 약 9조원이 소요되며 인텔은 2016년 하반기부터 낸드 투자를 개시했다”며 “지난 3년간 감가상각 비용을 고려하면 약 6조~7조원이 합리적인 가격이라 판단한다”고 말했다. 이에 M&A 계약에 포함된 SSD사업가치(관련 IP 및 개발 인력)가 3조~4조원 책정된 것으로 추정했다.

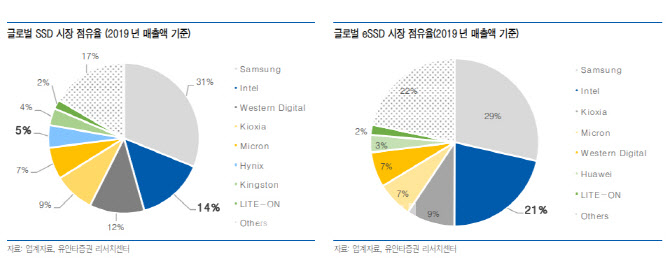

이 연구원은 “인수 대금이 10조에 달한다는 점에 대한 논란의 여지는 있다”며 “인텔의 SSD 사업까지 인수하게 되면서 SK하이닉스의 아킬레스건인 기업용 SSD(eSSD) 점유율이 단숨에 2위로 올라서겠지만 이익 창출 측면에서는 불확실성이 있기 때문”이라고 분석했다. 인텔의 글로벌 eSSD 시장 점유율은 21.5%에 달하며 글로벌 2위 지위를 유지하고 있지만, NSG사업부의 영업이익률은 2018년 BEP, 2019년 -27%, 2020년 상반기 9% 수준이다.

반면 SK하이닉스의 D램 투자 여력 축소가 예상된다는 점은 긍정적으로 평가될 전망이다. SK하이닉스는 2019년~2020년 D램 투자를 대폭 축소했고 2021년에는 캐팩스(Capex·시설투자) 증가가 요구되는 시점이다. 하지만 이번 M&A가 결정되면서 D램에 대한 신규 캐팩스 집행 여력이 줄어들면서 D램 업황에는 긍정적인 효과가 예상된다는 평가다.

이 연구원은 “이번 M&A는 단기적으로 주가 조정의 빌미로 작용할 수 있겠지만, SK하이닉스 기업가치의 가장 큰 스윙 팩터인 D램 업황이 기존 예상보다 긍정적으로 전망될 수 있다는 점을 고려하면 조정 시 매수 기회로 활용해야 할 것”이라고 내다봤다.

|

![중국식으로 지은 이름, 한강[땅의 이름은]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000181t.jpg)