|

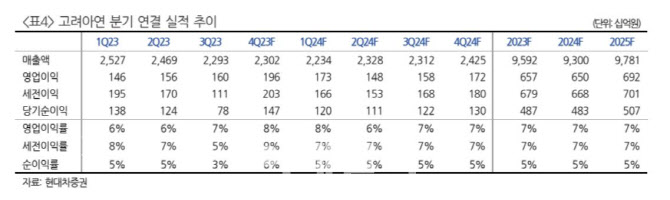

4분기 실적 호전을 추정하는 이유에 대해 박 연구원은 당분기 실적에 반영되는 아연과 연 가격이 전분기대비 상승하고, 연 판매량이 크게 증가할 것으로 예상되기 때문이라고 설명했다. 그는 “올해 연 판매 가이던스는 43만톤(t) 이며 상반기 설비 보수로 3분기 누계 28만t 수준이었다”라며 “이를 반영하여 4분기 영업이익 상향 조정한다”고 전했다.

내년 연결 기준 영업이익은 올해 수준에서 정체될 것으로 박 연구원은 예상했다. 구리 판매량 증가, 동박 부문의 실적이 반영되지만, 내년 계약 제련 수수료(T/C)가 인하될 것으로, 연평균 아연가격도 올해보다 낮을 것으로 가정을 하고 있기 때문이다. 올해 계약 T/C는 t당 274달러로 알려져 있으며 현재 아연 spot T/C는 톤당 100달러를 하회하고 있다.

그러나 박 연구원은 실적 방향성과 달리 주가는 LME 아연가격 반등에 맞춰 우상향할 것으로 예상했다. 그는 “주가와 동행하는 LME 아연 가격은 내년에 완만하지만 우상향할 것으로 예상되고, 현재 주가는 역사적 주가순자산비율(P/B) 평균의 하단에 있어 밸류에이션 매력을 갖추었으며, 장기적으로 재생에너지, 2차전지 소재, 리싸이클의 성장성을 갖출 것이기 때문이다”라고 강조했다.