|

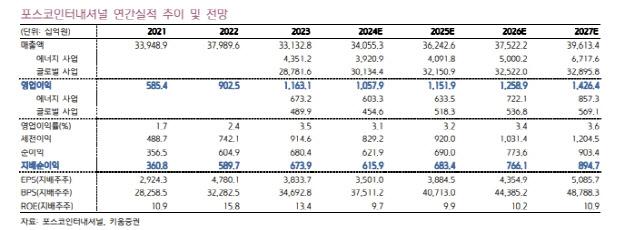

이 연구원은 포스코인터내셔널의 올 1분기 영업이익이 전 분기 대비 6% 늘어난 2281억원을 기록하리라고 내다봤다. 3개 분기 만의 전 분기 대비 실적 개선이다. 단, 글로벌 철강 업황 부진 장기화에 따른 트레이딩 부문 수익성 회복 지연으로 컨센서스엔 미치지 못할 것으로 판단했다.

이 연구원은 “2022년과 2023년 실적이 워낙 대단했기에 올해 1분기 실적이 다소 아쉬울 순 있다”면서도 “작년 하반기 이후 철강 업황 부진이 지속하였음에도 분기 영업이익 2000억원 이상의 안정적 이익 체력이 유지되고 있다는 점은 지난해 포스코에너지와의 합병을 매우 긍정적으로 평가할 수 있는 대목”이라고 평가했다.

이 연구원은 올 2분기 포스코인터내셔널의 영업이익을 전 분기 대비 21% 증가한 2752억원으로 전 분기 대비 개선 폭이 확대될 전망이라고 봤다. Cost Recovery 확대에 따라 미얀마 가스전의 연중 최대실적이 기대되고, 2분기 들어 중국 경기회복 기대감이 살아나며 구리·니켈·철광석·열연 등 원자재 가격이 반등하고 있어 트레이딩 부문 실적도 개선되리란 판단에서다.

또 예상보다 높은 미국 CPI와 중동 긴장감 고조에 따른 유가 상승도 시차를 두고 미얀마 가스전 실적에 긍정적 영향이 예상된다고 평가했다.

이 연구원은 “작년 7월 POSCO그룹주들과 동반 급등했던 포스코인터내셔널의 주가는 이후 POSCO홀딩스 주가 하락에 따른 모멘텀 약화와 4분기 실적 부진 및 차익 실현 매물로 반년 이상 조정을 거치며 밸류에이션(Valuation) 매력을 서서히 회복하고 있는 상황”이라고 말했다.

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)