|

엠씨넥스는 스마트폰용과 전장용 카메라모듈을 주요 제품으로 생산한다. 지난해 매출액은 전년 대비 81.9% 증가한 1조2677억원을 기록했다. 사업부문별 매출액은 카메라부문이 90%, 전장부문이 8%, 기타부문이 약 1% 등이다.

주요 국내 고객사의 스마트폰 판매량이 오는 2021년 전년 대비 18% 증가한 3억1200만대를 달성할 것으로 기대됨에 따라 핵심 카메라 모듈 업체의 수혜를 전망했다. 전장부문에서도 자율주행 통합제어시스템인 DCU 제품을 내년 하반기부터 본격 양산할 것으로 기대되고 오는 2022년엔 북미로 고객사를 다변화할 가능성도 있어 긍정적이라는 평가다.

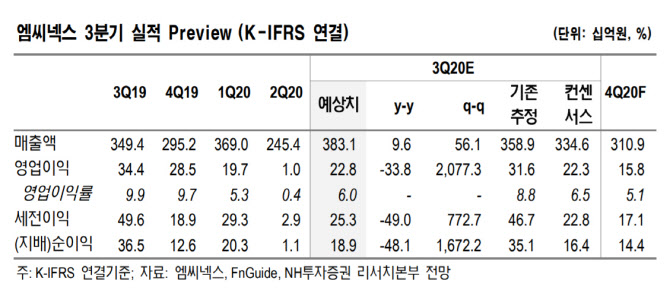

올해 3분기 실적은 고객사의 판매량 확대로 시장 기대치를 충족할 것이라는 전망이다. 매출액은 전년 동기 대비 5.6% 증가한 3831억원, 영업이익은 33.8% 감소한 228억원을 기록할 것으로 예상했다. 내년엔 영업이익이 전년 대비 93.8% 증가한 1150억원을 기록하는 등 신규 제품 출시 본격화로 역대 최대 실적을 달성할 것으로 예상했다.

이 연구원은 “현재 주가가 매우 저평가된 구간이라고 판단하고 실적 회복을 통해 주가도 우상향할 것으로 기대한다”며 “투자의견 ‘매수’를 유지하고 목표주가를 4만6000원으로 상향한다”고 설명했다.