|

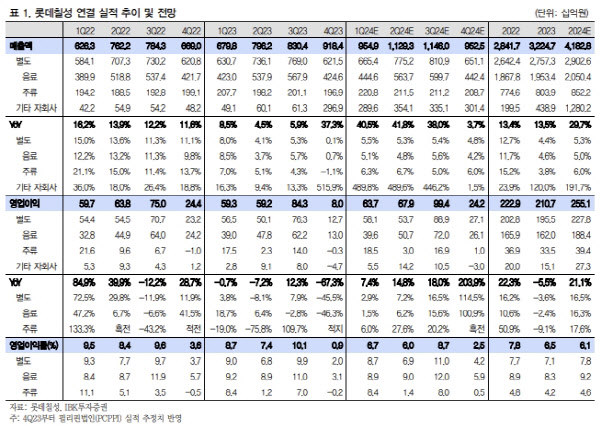

김 연구원은 롯데칠성의 올해 1분기 연결 매출액을 전년 동기 대비 40.5% 증가한 9549억원, 영업이익을 7.4% 늘어난 637억원으로 전망했다. 기존 추정치에서 음료 원가 부담과 주류 마케팅 비용 증가 등을 반영해 영업익을 약 6% 하향 조정했다.

부문별로는 음료(별도) 매출액을 전년 동기 대비 5.1% 증가한 4446억원, 영업이익을 1.5% 늘어난 396억원으로 추정했다. 탄산과 에너지 음료 판매 호조세가 이어지고, 주스도 과일 가격 상승에 의한 반사이익으로 매출 개선이 가능할 것으로 내다봤다.

김 연구원은 “커피와 생수는 전년 수준, 스포츠음료와 다류는 다소 부진한 것으로 파악된다”며 “설탕 등 투입 원가가 여전히 높고, 원-달러 환율 상승을 고려하면 영업이익은 전년 수준에 그칠 전망”이라고 설명했다.

주류(별도) 부문에선 매출액이 전년 동기 대비 6.3% 증가한 2208억원, 영업이익이 6% 늘어난 185억원으로 예상된다는 게 김 연구원의 판단이다. 전년 월평균 100억원 수준이던 새로 판매액이 올 들어 120~130억원 수준으로 확대되면서다.

크러시 월 매출도 2월 캔맥주 출시 이후 50억원대(이전 10억원대)로 증가했고, 늘어난 마케팅 비용은 소주 가격 인상과 맥주 공장 가동률 상승효과로 상쇄, 전년 수준의 수익성은 나올 것으로 예상했다.

김 연구원은 또 “주류 업황이 다소 침체했으나 2분기 중 새로 살구(리큐르) 출시가 예상되고, 맥주 공장에서 수출용 소주도 교차 생산할 계획임을 고려하면 올해 주류 부문 실적 기대감이 유효하다”고 판단했다.

또 작년 필리핀 법인의 영업이익이 적자를 기록했는데, 올해는 외형 성장과 공장 축소로 인한 고정비 절감 효과로 100억원 이상의 영업이익이 발생할 것으로 기대했다.

![“20년 살다 나와 女 만날 것” 자매 살해범은 왜 감형됐나 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500001t.jpg)