|

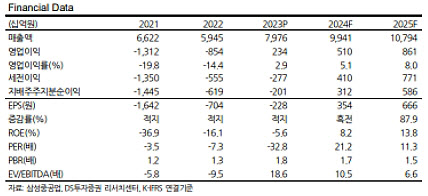

양 연구원은 삼성중공업이 지난해 말 기준 드릴십 4척을 재고자산으로 보유했으나 유가가 상승하고 해양 프로젝트 개발이 진행되면서 드릴십 업황이 개선 중이라고 언급했다. 이에 삼성중공업은 드릴십 1척을 1월 인도했다.

양 연구원은 “올해 2월, 3월, 7월까지 남은 3척을 모두 인도할 예정”이라며 “6000억원의 현금이 유입될 것으로 보이고, 지난해 총 33척을 인도했는데 올해는 40척의 선박을 인도하면서 총 1조8000억원 이상의 자금수지 흑자가 기대된다”고 말했다.

또 수주 목표가 97억달러인 점에도 주목했다. 그는 “기확보 물량만 60억 달러를 웃돌기 때문에 목표치 달성은 이미 끝났다”며 “바이든 정부가 계류 중인 LNG 수출 프로젝트 승인을 중단하면서 대체재인 Delfin사의 FLNG가 발주된다면 올해 신규 수주는 110억달러를 웃돌 전망”이라고 설명했다.

삼성중공업은 올해 매출액 9조7000억원, 영업이익 4000억원을 목표로 공시했다. 지난해 목표는 영업이익 2000억원이었고 초과 달성했다. 올해도 초과 달성을 기대한다는 게 양 연구원의 전망이다.

양 연구원은 “삼성중공업이 공시한 목표치에 의하면 공손충 프로젝트를 제외하면 OPM 5%로, 이를 웃돌 것으로 추정한다”며 “지난해 공손충 제외 매출 4조8000억원으로 영업익 2300억원을 달성했는데 만약 해양 마진을 20%로 잡으면 상선 마진은 3.7%”라고 평가했다.

그러면서 그는 “올해 생산량 증대가 3%라면 P 증가 효과가 크기 때문에 해양 OP 1800억원, 상선 매출 7조원에서 보수적으로 OPM 4~5%를 적용하면 OP 2800억~3500억원이 가능해 올해 총 OP는 5000억원을 넘어설 것”이라고 분석했다.

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)