|

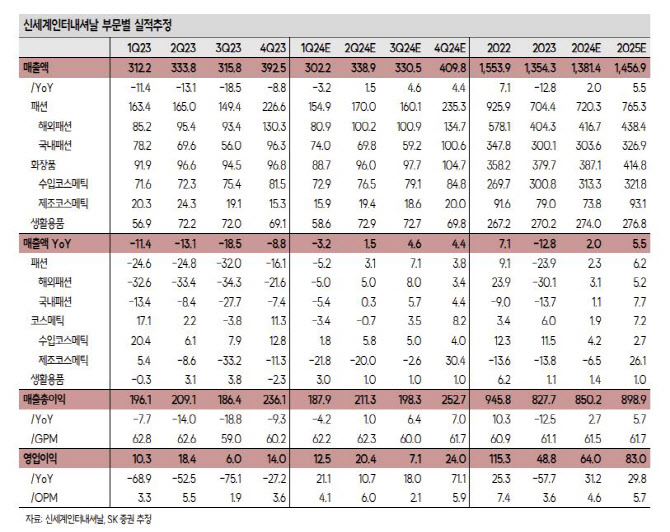

해외패션 부문의 경우 매출액은 1303억원으로 전년 동기 대비 21.6% 감소한 것으로 집계됐다. 다만, 브랜드 종료 효과를 제거할 경우 전년 동기 대비 6% 늘었다. 4분기 백화점 해외명품 업황은 부진했으나, 동사의 ‘어그’, ‘에르노’, ‘브루넬로 쿠치넬리’ 브랜드가 매출 호조를 보였고, 지난해 부진했던 골프 브랜드 매출이 4분기 들어서 소폭의 회복세를 보였다는 것이 형 연구원의 설명이다.

또한, 형 연구원은 국내패션 부문의 경우 ‘보브’, ‘지컷’, ‘스튜디오톰보이’ 모두 국내 의류 소비업황 부진의 영향으로 4분기 매출액이 역성장했다고 전했다. 수입코스메틱 부문의 매출액은 815억원으로 전년 동기 대비 12.8% 늘었다. ‘딥티크’, ‘바이레도’, ‘산타마리아노 벨라’ 등 니치 향수 브랜드의 매출 호조가 4분기에도 이어진 덕이었다. 제조코스메틱은 ‘비디비치’ 매출이 면세점 판매 부진으로 역성장이 지속했으나, 연작 등 타 브랜드의 매출이 고성장하며 이를 일부 만회했다는 것이 형 연구원의 설명이다.

그는 “일회성 요인을 제거한 기준으로, 동사의 올해 실적은 내수 소비 업황의 기저가 낮아지기 시작하는 2분기부터 서서히 회복하기 시작할 것으로 전망한다”며 “내수 소비 부진, 면세채널 부진, 브랜드 종료, 일회성 비용 등 나올만한 악재는 이미 실적에 모두 반영되었다고 판단하며, 밸류에이션 멀티플도 12개월 선행 주가수익비율(PER) 기준 역사적 저점에 근접해 있어 실적 턴어라운드에 배팅해볼 만한 주가 레벨이라고 판단한다”고 강조했다.

!["남자한테 몸 파는 놈이" 한마디에...얼굴 공개에 '경악' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700001t.jpg)

![日 골프 역사 바꾼 ‘강심장' 이효송 “우승 보이길래 냅다 이글 노렸죠”[인터뷰]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700001t.jpg)