|

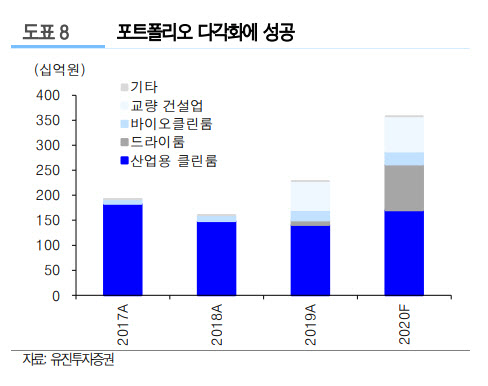

주요 사업별 매출 비중은 지난해 기준 산업용 클린룸이 61.7%, 바이오 클린룸이 9.0%, 드라이룸이 4.0%, 교량 건설업이 25.2%, 기타 0.1% 등 순으로 나타났습니다.

사업 포트폴리오 다각화는 원방테크의 가장 큰 매력으로 꼽힙니다. 반도체에 삼성전자(005930), 전기차 배터리에 SK이노베이션(096770)과 LG화학(051910) 등 국내 2차전지 생산업체 3사 등 국내 굴지 기업을 고객사로 확보한 상황입니다. 바이오에서도 파마리서치프로덕트(214450) 등 고객사에 바이오 클린룸을 공급하고 있습니다. 지난해 주요 관공서 및 공공기관을 기반으로 교량 건설업을 영위하는 삼현피에프를 인수, 안정적인 매출 성장에 기여하고 있기도 합니다.

특히 2차전지 시장의 드라이룸 사업 진출은 긍정적으로 평가됩니다. 박종선 유진투자증권 연구원은 “2011년 SK이노베이션향 드라이룸 사업 진출에 성공했으나 그동안 실적은 부진했는데 최근 국내 2차전지 생산업체 3사의 투자가 본격적으로 시작되면서 동사의 실적 성장을 견인할 것으로 예상된다”며 “2019년 매출액 91억원에서 올해는 920억원으로 증가, 내년엔 올해 대비 3배 이상의 매출 달성도 가능할 것으로 보인다”고 평가했습니다.

원방테크는 오는 24일 상장 예정입니다. 국내외 기관투자자 대상 수요예측 결과 공모가는 5만4300원으로 확정됐습니다. 경쟁률은 406.8대1로 집계됐으며 공모금액은 697억원입니다. 공모 예정가였던 4만3000~5만4300원으로, 공모가 상단으로 확정된 것입니다. 공모 주식수는 128만2716주로 상장 후 시가총액은 약 2332억원입니다. 오는 15일과 16일 공모청약을 실시할 예정입니다. 상장주관사는 미래에셋대우(006800)가 맡았습니다.

|

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)