|

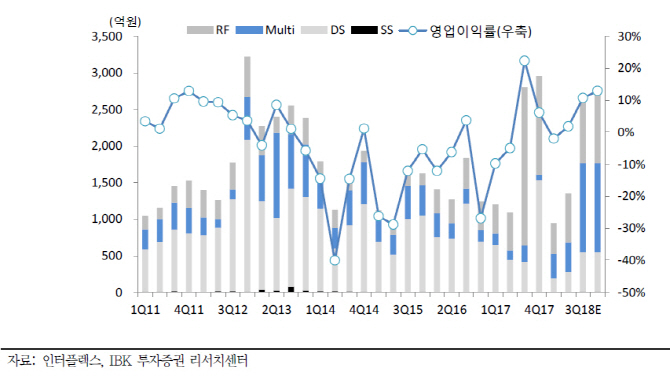

김운호 IBK투자증권 연구원은 “작년 4분기 매출액은 2956억원으로 전분기대비 5.4% 증가했지만 영업이익 181억원으로 71.0% 감소했다”며 “제품믹스 변화와 해외 거래선의 재고 충당금 설정 영향”이라고 분석했다.

주요 거래선의 물량 급감이 예상되면서 올해 상반기 실적은 지난해 하반기 대비 급격히 악화될 전망이다. 그는 “아이폰X 물량 급감으로 상반기 매출은 작년 상반기 수준을 하회할 것”이라며 “하반기 물량 개선은 가능할 것으로 기대되지만 아직 규모를 예상하기는 시기상조”라고 판단했다.

현재 주가는 고점대비 큰 폭으로 하락했지만 영업 환경이 급변해 2분기까지 큰 폭의 실적 개선을 기대하기는 어렵다는 평가다. 김 연구원은 “국내 거래선 물량 증가에 따른 실적 개선 효과는 크지 않을 것”이라며 “해외 거래선 내 입지도 이전에 비해 좁아지고 올해 1분기에는 실적도 크게 부진할 것”이라고 내다봤다.

![[단독]‘갓뚜기'의 눈속임…“면이 줄었는데 20% 증량?”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700239t.jpg)

![민희진, 무속 경영하며 경영권 탈취 준비vs허위 주장 반복…해임 사유 없어[종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700234t.jpg)