|

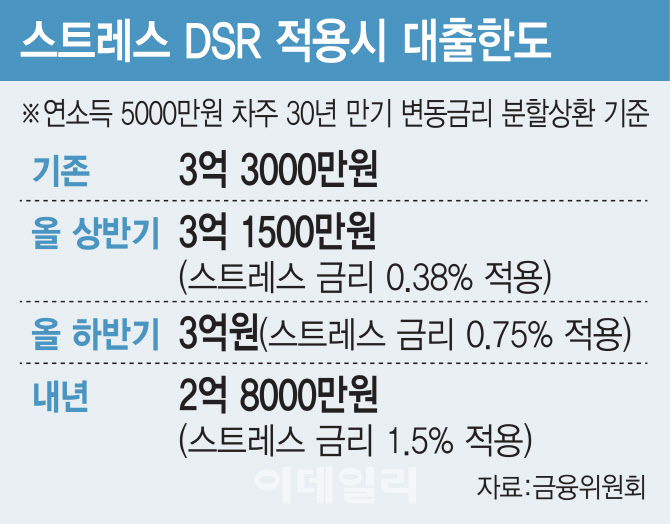

스트레스 금리는 과거 5년 내 가장 높았던 수준의 가계대출 금리와 현 시점(매년 5월·11월 기준) 금리를 비교해 결정한다. 다만 하한은 1.5%, 상한은 3.0%로 정했다. 시장 충격을 최소화하기 위해 올 상반기는 25%, 하반기 50%, 내년 100%를 단계별로 확대 적용한다. 금융위원회는 올해 6월 30일까지 적용될 스트레스 금리로 0.38%를 결정했다. 하한 1.5%의 25%를 적용한 결과다.

이에 따라 대출한도도 줄어든다. 예컨대 연소득 5000만원 차주가 올해 30년 만기(분할상환) 변동형 주담대를 받으면 3억 3000만원까지 대출을 받을 수 있지만, 적용 직후엔 3억 1500만원(스트레스 금리 25% 적용)을, 하반기에는 3억원(50% 적용)으로 줄어든다. 스트레스 금리를 온전히 적용하는 2025년부터는 한도가 2억 8000만원으로 더 축소된다.

스트레스 DSR은 단계별로 확대 적용한다. 2단계부터는 은행권 주택담보대출뿐 아니라 은행권 신용대출과 은행 외 2금융권 주택담보대출에도 스트레스 DSR을 적용한다. 이어 3단계에서는 적용 범위가 모든 가계대출로 넓어진다.

최근 은행권의 주담대 금리 인상도 맞물리면서 대출 창구는 더 좁아질 것으로 보인다. 우리은행은 28일부터 전세자금대출을 포함한 주택담보대출의 금리를 상품에 따라 0.10∼0.30%포인트 올릴 예정이다. 앞서 신한은행과 국민은행은 각각 0.05~0.20%포인트, 0.23%포인트 올렸다.

은행권 대출금리에 영향을 미치는 코픽스(COFIX·자금조달비용지수)는 지난해 11월부터 올해 1월까지 연속 하락했다. 하지만 지난해 정부가 대출 갈아타기 플랫폼에 주담대와 전세대출을 포함하면서 은행 간 금리 인하 경쟁을 펼쳤지만 늘어나는 가계 빚 관리를 위해 다시금 금리 인상으로 돌아섰다는 분석이다.

!['눈물의 여왕' 박성훈 7년간 기생충 반지하 생활…이젠 14층 올라와[인터뷰]③](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050100006t.jpg)