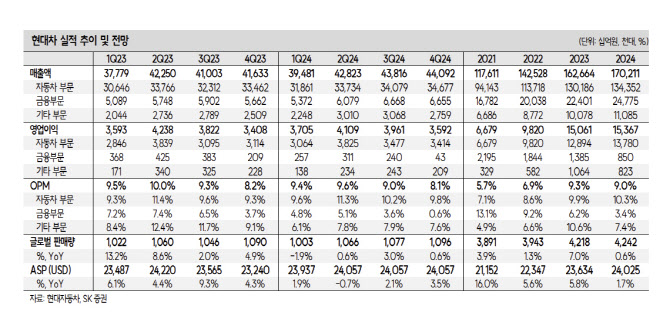

윤혁진 SK증권 연구원은 현대차의 1분기 매출액을 전년 동기 대비 4.5% 증가한 39조5000억원, 영업이익은 3.7% 증가한 3조7000억원으로 추정했다.

윤 연구원은 “매출액은 판매량 감소에도 불구하고, 환율상승, SUV, 하이브리드 차량 비중 증가, 제네시스 판매 호조 등에 따라 평균판매단가가 상승하고 있어 성장이 예상된다”며 “영업이익은 분기평균 환율이 상승했고, HEV 의 EV 대체효과, 특히 수익성과 판가가 높은 미국으로 수출 물량을 많이 배정하고 있기 때문에 추가적인 업사이드가 있을 것으로 판단한다”고 밝혔다. 그는 “다만 기말환율 상승에 따른 북미 충당금 재평가로 소폭 이익 감소 요인이 있을 것으로 추정한다”고 덧붙였다.

그는 “금리 상승, 삼성전자 주가 상승, 밸류업 정책 약화 우려감 등에 따라 최근 주가 조정이거칠게 나오고 있지만, 1분기 실적은 예상보다 좋을 것으로 추정되며, 5월 밸류업 프로그램 공개 후 현대차의 추가적인 주주가치 개선안도 기대된다”고 밝혔다.

윤 연구원은 “GM, 포드, 도요타, 혼다 등 미국과 일본 OEM 들의 주가는 신고가를 기록하고 있는 가운데, 한국 완성차 주가만 부진한 형국”이라며 “올해 실적 기준으로 주가수익비율(PER) 4.3배, 주가순자산비율(PBR) 0.6배로 시장의 기대감, 주가와 주주정책 모두 밸류업이 필요한 시점”이라고 평가했다.

|

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)