고정우 NH투자증권 연구원은 “LG디스플레이의 주가는 바닥을 벗어난 상황이라며 지난해 1분기부터 실적 악화로 인해 주가 디레이팅을 경험했다”며 “중국발 LCD 공급 과잉으로 인해 LCD 사업은 부진했지만 지속적은 OLED투자로 현금흐름도 악화됐다”고 분석했다. 그러나 LG디스플레이는 최근 실적 변수들이 개선되고 있어 펀더멘털 회복이 예상돼 올 하반기 흑자 전환에 성공할 것이란 전망이다. 또 내년부터는 OLED사업이 성장을 견인하며 이익 성장이 가능할 것으로 예상된다.

고 연구원은 “수요 제품의 OLED 사용은 지속 확대될 것이므로 LG디스플레이의 OLED 사업 환경은 긍정적일 가능성이 높다고 판단한다”며 “전 세계 유일의 중소형·대형OLED 양산 업체임에도 불구하고 현 주가는 PBR 0.49 배로 디스플레이 섹터 평균 0.94배를 하회하고 있는 상황”이라고 짚었다.

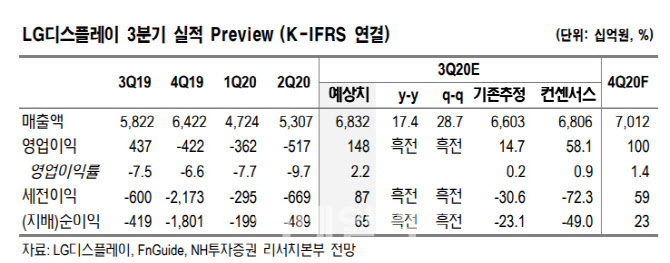

LG디스플레이의 3분기 영업이익은 1482억원으로 추정돼 7개 분기 만의 흑자전환이 예상된다. 4분기 영업이익은 1005억원으로 흑자기조 이어갈 전망이다. 하반기 영업이익의 급격한 턴어라운드가 예상되는 이유는 3분기 LCD 사업이 세트 업체들의 패널 재고 축적 효과와 패널 가격 상승에 따른 실적 성장 예상 때문이다. 또 OLED 사업은 북미 업체향 패널 출하량 증가와 중국 공장 정상화 등에 따른 실적 개선 예상 등이다.

고 연구원은 “4분기에는 OLED 사업의 활약이 돋보일 것”이라며 “중소형 OLED의 북미 업체향 패널 출하량이 1918만대(전분기 대비 18% 증가)로 지속 증가하는 가운데, 대형OLED의 평균 가동률이 수요 이벤트(광군제 및 신규 게임 콘솔 출시 등) 발생으로 93%로 전망하며 4분기 실적에 긍정적 영향을 끼칠 것”이라고 내다봤다.

|

![[단독]연태고량주도 오른다…수입 주류도 가격인상 행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500128t.jpg)