|

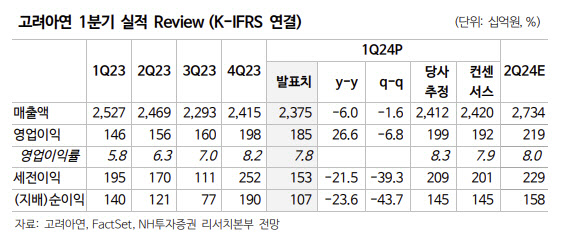

이재광 NH투자증권 연구원은 “1분기 매출은 전분기 대비 1.6% 감소한 2조4000억원, 영업이익은 6.8% 줄어든 1850억원을 기록했다”며 “아연을 제외한 주요 금속들의 판매량이 계절적으로 감소한 영향”이라고 밝혔다.

호주 아연제련소 SMC는 자연재해로 인한 일시적인 임시 보수와 생산량 감소로 매출이 줄었지만 회수율이 늘면서 수익성이 개선될 것으로 전망했다. 조선화아연을 생산하는 스틸싸이클은 가동률 상승으로 매출은 늘고 손실은 줄어들 것으로 봤다.

금속가격이 상승하면서 2분기 실적이 개선될 것으로 이 연구원은 기대했다. 그는 “현재 가격 수준이 지속하면 2분기 판매가격이 상승할 것”이라며 “1분기 대비 아연은 12.8%, 연 5.5%, 구리 12.2%, 금 10.7%, 은 15.1% 상승할 것”이라며 “1분기 평균 환율이 1333원인 점을 감안하면 2분기 환율도 1분기보다 높을 가능성이 크다”고 설명했다.

구리 판매량 가이던스가 전년 대비 21.7% 증가한 수준이라는 점을 고려하면 구리 판매량 증가도 수익성 개선에 기여할 것이란 전망이다.

구리와 니켈이 중장기 성장을 이끌 것이라고도 강조했다. 이 연구원은 “2023년 기준 3만1000톤의 구리 제련능력을 2028년까지 15만톤으로 늘릴 계획이며 매출은 약 2조원으로 예상된다”며 “니켈은 2028년까지 6만3000톤의 제련능력을 갖출 계획이며 매출은 약 1조6000억원이 예상된다”고 했다.

이어 “구리·니켈 제련에 멈추지 않고 상당 부분을 전기차용 동박과 황산니켈로 가공할 것이기 때문에 실제 매출 증가는 이를 상회할 수 있을 것”이라고 덧붙였다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)