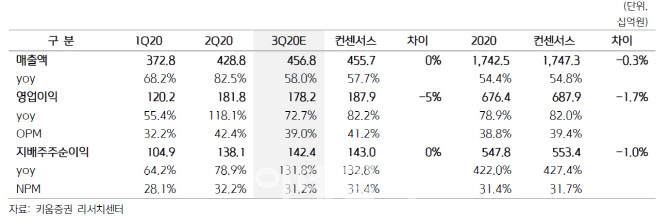

키움증권은 셀트리온의 3분기 실적이 매출액 4568억원, 영업이익 1782억원 등으로 전년동기 대비 각각 58%, 73% 증가하며 컨세서스에 부합한다고 평가했다. 그러나 영업이익은 5%가량 하회를 예상했다. 허혜민 키움증권 선임연구원은 “3분기 단일판매 공급계약체결 공시에서 램시마IV가 매번 등장한 점을 미뤄봤을 때 상대적으로 단가가 낮은 램시마IV 비중이 전분기 대비 3분기에 더(공급계약 금액 대비 2분기 램시마IV 비중 26% → 3분기 29%) 공급되었을 것으로 보인다”며 “3분기 램시마IV 매출액은 1068억원으로 추정된다”고 분석했다. 이어 “코로나19 치료제 임상에 속도를 내면서 관련 임상 비용 확대가 예상된다”고 덧붙였다.

허 선임연구원은 “지난해부터 셀트리온헬스케어향 램시마SC의 누적 매출액은 약 5000억원이며, 셀트리온헬스케어가 판매한 램시마SC의 상반기 누적 매출액은 155억원으로 현재로서는 안전 재고가 충분해 보인다”면서도 “코로나19 치료제 대규모 생산을 대비 해야하며, 내년 램시마SC 수요 증가를 감안하면 미리 충분한 안전 재고를 보

유해야할 것으로 예상된다”고 짚었다.

허 선임연구원은 “셀트리온은 유럽 내 국가별 램시마SC 약가 등재로 인한 출시 국가 확대 본격화가 내년으로 예상돼, 램시마SC의 시장 진입 속도 확인이 될 것으로 보인다”며 “연말 코로나 치료제 2/3상 파트1 데이터 발표가 기대되며, 결과에 따라 국내 긴급사용 승인 신청이 예상된다”고 내다봤다. 또 “개발하는 치료제에 대해 대규모 상업 생산 초기 물량 생산 준비 및 임상 2/3상 개시는 제품에 대한 자신감을 나타내고 있다는 점 긍정적”이라고 평가했다. 코로나19 항체 치료제 개발 중인 릴리의 임상 3상 중단으로 셀트리온 치료제가 앞서 나갈 수 있다는 점도 긍정적이란 분석이다.

허 선임연구원은 또 “내년에는 램시마SC의 공급 물량 확대 및 코로나19 치료제 긴급사용승인으로 마진 개선이 가능하며, 다케다 아태지역 사업부 인수로 지속적인 매출 증가가 예상된다”며 “2022년 하반기 램시마SC의 미국 출시 및 3공장 착공을 계획하고 있어 제품 출시와 캐파(CAPA·생산능력) 확장으로 지속 성장세를 이어갈 수 있을 것으로 예상된다”고 말했다.

|

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)