1분기 실적은 매출액 전년비 28% 늘어난 305억원, 영업이익은 44.2%증가한 40억원으로 예상했다. 이건재 연구원은 “1분기 실적 성장은 국내외 실적 모두가 개선되는 성장 사이클 진입을 나타내는 신호탄인 것으로 판단한다”면서 “올 한해 제이브이엠의 구조적 성장에 대한 투자 포인트 부각될 가능성 높다는 설명”이라고 말했다.

|

국내 시장은 이미 성숙 단계에 돌입한 것으로 여겨졌지만 연초 실시한 제품의 판가 인상(10%)과 전방산업 호황에 따른 고객들의 공격적 투자 활동이 기존 예상보다 높은 성장률 나타낼 것으로 보인다.

주요 수출 지역인 북미와 유럽 지역은 최근 코로나 영향으로 약국 테크니션들의 부족 현상이 나타나고 있다. 결국 인적 자원 부족에 대한 대안은 자동화 장비의 사용 확대가 가장 효과적인 방안으로 여겨져 수출 실적의 안정적 성장 예상되고 있다. 이 연구원은 “수출 장비 라인업이 과거와 달리 블리스터, 바이알 타입까지 확장돼 해외 고객사 대응력이 높아진 상황”이라면서 “높아진 해외 고객 대응력은 신규 유통망 진입(영국 Omicell, 호주 등)에 효과적이며 결국 실적 성장으로 이어질 것”이라고 분석했다.

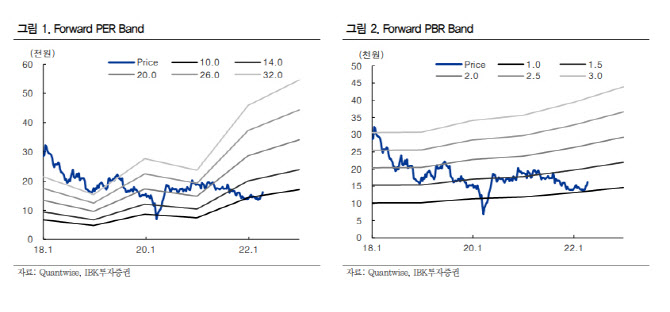

그는 이어 “목표주가 2만8000원은 12개월 선행 주당순이익(EPS) 1524원에 지난 1년간 평균 주가수익비율(PER) 18배를 적용해 산출한 것”이라면서 “국내 독과점 사업자의 해외 실적 성장세가 좀 더 구체화 될 경우 밸류에이션 프리미엄은 과거 5년 평균 PER 수준인 26배까지도 부여 가능할 것”이라고 덧붙였다.

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)