30일 이태환 대신증권 연구원은 “하반기로 갈수록 성장할 수밖에 없는 구조로 재무 구조 개선도 병행 중”이라고 말했다.

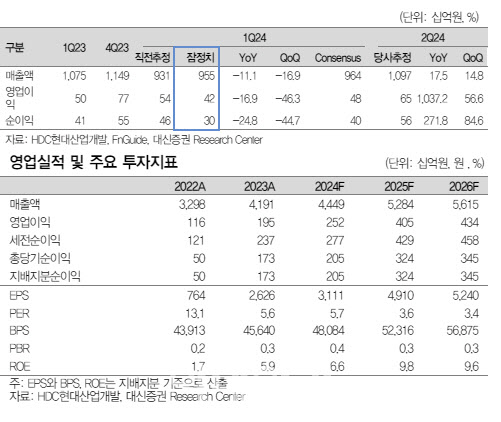

앞서 HDC현대산업개발은 1분기 매출액이 전년 동기보다 16.9% 줄어든 9554억원, 영업이익은 17.0% 감소한 416억원이라고 잠정공시했다. 이는 영업이익 기준 시장 기대치(480억원)을 밑도는 수준이다.

이 연구원은 “자체주택 원가율이 78.1%로 양호했음에도, 매출비중이 커진 일반건축 부문에서 의왕 스마트시티 및 5월 입주예정 사업장 돌관공사 진행에 따른 비용 증가로 원가율이 101.9%까지 상승했다”면서 “이익이 시장 전망 대비 부진했던 것으로 파악된다”고 말했다.

하지만 다만, 주택원가율이 안정화된 모습을 보이고 있어, 2분기부터는 외주사업 공정 진행률 상승과 더불어 수익성도 점진적 개선이 나타날 전망이다.

이 연구원은 “1분기 수주는 1조7200억원으로 연간 계획 대비 35.5% 달성했다”면서 “약 1조2600억원 규모의 복정 역세권 개발사업이 추가됐으며, 해당 사업장은 2026년 초 착공될 예정이다”라고 설명했다.

그는 “1분기 시작이 다소 저조했으나, 자체주택 사업의 높은 수익성을 재확인했으며, 안정화된 수익성 기반 외주주택 매출 상승, 하반기 H1 프로젝트(광운대역 세권개발) 착공을 비롯하여 자체주택(청주가경, 서산석림) 매출 비중 상승 등을 근거로 볼 때 실적 성장판은 이제 본격적으로 열렸다고 봐도 충분하다”고 강조했다.

또 “차입금 증가 없이 공사미수금 회수로 현금성 자산 확보 중이며, 미착공 도급 프로젝트파이낸싱(PF) 규모는 3495억원으로 현금성 자산 대비 낮다”면서 “운용 예금 확대 및 차입금 규모 관리를 통해 올해 연말 기준 순차입금을 5000억원으로 전년대비 절반까지 낮출 계획”이라고 덧붙였다.

|

![[단독]‘갓뚜기'의 눈속임…“면이 줄었는데 20% 증량?”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700239t.jpg)

![민희진, 무속 경영하며 경영권 탈취 준비vs허위 주장 반복…해임 사유 없어[종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700561t.jpg)