백두산 한국투자증권 연구원은 22일 “사업 부문간 명암이 엇갈리고 있다”면서 “업황을 감안할 때 성장 모멘텀이 부재해 단기 투자 매력이 낮다”고 말했다.

골드만삭스의 지난해 4분기 주당순이익(EPS)은 10.8달러로 전년 동기대비 13% 감소하면서 컨센서스를 8% 하회했다. 순영업수익은 컨센서스를 5% 상회했지만 충당금전입액과 판관비각 예상을 상회했다.

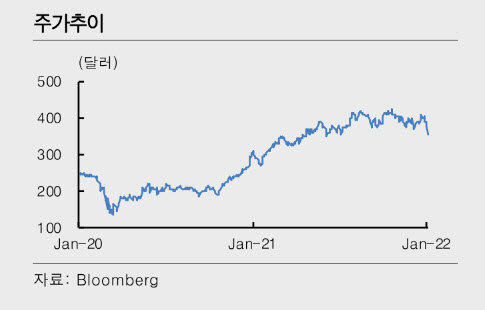

|

반면 글로벌 마켓 부문 순수익은 40억달러로 7% 감소했다. 파이낸싱 수요는 늘었지만 금리 상승 등이 촉발한 시장 위축으로 금리 및 크레딧, 원자재, 모기지 등 채권·외환·상품(FICC) 중개 수익이 13% 줄었다. 또 주식 및 파생상품 브로커리지도 기저효과로 27% 감소했다. 자산운용 부문 순수익은 29억달러로 10% 줄어들었다.

백 연구원은 “운용보수 및 성과보수는 증가세가 이어졌지만 상장주식 및 채권 등 투자 성과가 악화했기 때문”이라면서 “반면 자산관리 부문 순수익은 20억달러로 19% 증가했다”고 설명했다. 관련 총자산(AUM) 및 대출자산이 늘면서 자산관리 부문이 22%, 소비자금융 부문 수익이 8% 확대했기 때문이다.

인수 및 자문 부문과 리테일 및 예대사업 실적은 확대일로다. M&A 등 기업활동이 증가하고 가계 및 기업 부문 모두 대출 수요가 코로나19를 딛고 증가하고 있기 때문이다. 반면 자기자본투자(PI) 및 운용손익은 2020년 하반기~2021년 상반기 호실적 이후 감소세다.

백 연구원은 “당시 상장주식 및 FICC의 예외적 호황이 오히려 성장 장애물이 되고 있는 것”이라면서 “IB 경쟁력 및 리테일 확대전략은 긍정적이지만 상대적으로 예대 사업이나 리테일 비즈니스 비중이 적다”고 분석했다.

![좀 더 편해진 눈물의 여왕의 '용두리' 패션은 어디꺼?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600102t.jpg)

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)