박신애 KB증권 연구원은 “BGF리테일은 올해 1분기 부진한 실적을 기록했다”며 “2~3분기 성수기를 맞아 우호적인 기상 여건, 식음료 가격 인상, 고마진 상품군 비중 확대 등이 복합적으로 긍정적인 영향을 미치길 기대한다”고 말했다.

|

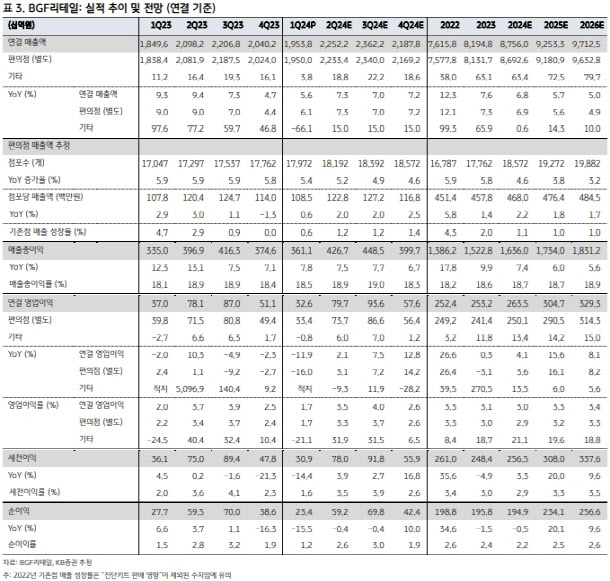

이는 기존점의 매출 부진이 가장 큰 영향을 끼쳤다는 평가다. 기존점 매출 성장률은 0.6% 증가를 나타냈는데, 윤달 효과를 고려하면 실질적인 성장률은 0% 수준에 불과하다는 게 박 연구원의 설명이다.

박 연구원은 “간편식, HMR 등 차별화 카테고리의 양호한 매출 흐름에도 높은 기저 부담과 비우호적인 기상 여건이 매출에 부정적으로 작용한 것으로 파악된다”며 “상품 이익률 악화, 임차료·감가상각비 증가 등도 영업이익률이 악화했다”고 말했다.

박 연구원은 올해 연결기준 BGF리테일의 매출액이 전년 대비 7% 늘어난 8조7560억원, 같은 기간 영업이익이 4% 증가한 2635억원을 나타내리라고 봤다. 1분기 기존점 매출이 예상 대비 부진한 흐름을 보인 이후 소비경기 위축, 타 채널과의 경쟁, 시장 포화에 따른 점당 매출 정체 등 구조적인 매출 둔화로 이어질 수 있다는 우려가 커진 상황이라고 설명했다.

박 연구원은 “올해 BGF리테일은 간편식 리뉴얼, 디저트 라인업 강화, 주류 카테고리 매출 활성화 등을 통해 ‘상품 경쟁력’에 기반을 둔 매출 증가를 도모할 계획”이라며 “또 임차료 증가율을 안정화하고 우량한 신규 점포 발굴에도 힘쓸 예정”이라고 말했다.

![트럼프 당선되면 비트코인 3배 뛴다…상승론 나오는 이유는?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700795t.jpg)