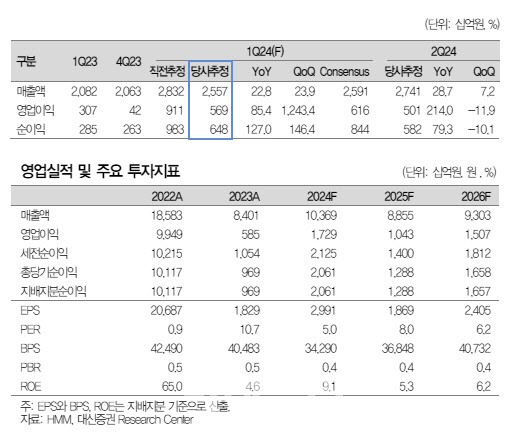

양지환 대신증권 연구원은 “목표주가 하향은 2024년 1분기 실적이 당초 예상을 하회할 것으로 추정됨에 따라 올해 전체의 실적 추정치를 하향했기 때문”이라며 이같이 밝혔다.

대신증권은 HMM의 1분기 매출액을 전년 동기보다 22.8% 증가한 2조5566억원, 영업이익은 85.4% 늘어난 5691억원 수준으로 제시했다. 이는 시장이 기대하고 있는 영업이익(6160억원)을 하회하는 수준이다.

그는 “2024년 1분기 상하이컨테이너운임지수(SCFI)는 2021포인트로 전년 동기보다 107.7% 높은 수준을 기록하고 있다”면서 “1분기 SCFI 유럽 운임은 전년 동기보다 170% 증가해 1TEU(1TEU는 20피트컨테이너 1개급)당 2516달러, SCFI 미주(USWC)는 같은 기간 225.2% 늘어난 1TEU당 4149달러로 큰 폭의 상승이 기대되지만, HMM은 유럽 물량의 약 20~25%, 미주 물량의 약 50~55%가 계약 운임의 적용을 받아 스팟 운임 상승의 수혜를 온전히 누리지 못한 것으로 추정한다”고 말했다.

또 수에즈 운하를 통과하지 못하고 희망봉으로 우회하며 항차당 운항 일수가 20~28일 증가하면서 비용이 증가하는 점도 영향을 줬다는 판단이다.

뿐만 아니라 2024년 5월, 6월 10월, 그리고 2025년 4월 4차례에 걸쳐 총 3억3600만주의 신주 상장도 주가 가치를 희석할 것이라는 판단이다. 신주는 현재 유통주식 6억8900만주의 약 48.7% 수준이다.

아울러 그는 “4월 3주 연속 SCFI 상승하고 있는데 이는 이스라엘-이란 분쟁과 5월부터 연간 계약 협상 종료를 앞두고 나타난 일시적 반등으로 보인다”면서 “하반기로 갈수록 공급압력 심화에 따라 운임은 하향안정화될 것”이라고 덧붙였다.

|

![해외 러브콜에 금값 된 김.. 양식장 늘려 '김값' 잡는다[파도타기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400171t.jpg)

![‘이전투구'로 번지는 ‘하이브-민희진 갈등'…속타는 ‘아미'도 참전[사사건건]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400122t.jpg)