조상훈 신한투자증권 연구원은 호텔신라의 1분기 매출액을 전년 동기 대비 37.7% 증가한 1조400억원, 영업이익은 7.2% 감소한 320억원으로 추정했다. 조 연구원은 “해외 공항점 임차료 부담이 변수이나, 전반적으로 영업환경의 바닥이 확인됐다”고 밝혔다.

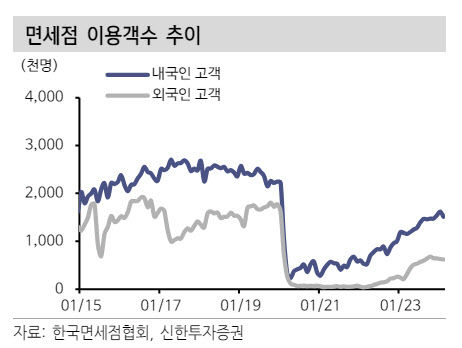

조 연구원은 “2분기부터 중국인 단체관광객 입국이 점진적으로 회복될 것”이라며 “2월 춘절 연휴를 통해 한중 항공노선과 단체관광 여행 상품이 늘어났고, 3월 초 7년만에 중국 단체관광객이 전세기를 이용해 인천공항으로 입국한 것을 시작으로 단체관광객 입국이 점차 가시화되고 있다”고 밝혔다.

그는 “단체관광객의 객단가는 개별관광객의 약 3배에 달해 구매력에 대한 의구심을 지우기 충분하다”며 “이에 자연스레 체화재고 이슈도 해결되며, 2분기부터는 면세 부문이 전사 실적을 견인할 것”이라고 봤다.

조 연구원은 “현재 면세 산업은 턴어라운드의 초입인데 반해 기업가치는 악재만 반영된 상황으로 업사이드를 대비할 때”라고 밝혔다. 그는 “호텔신라는 오랜 기간 갖춰온 업력을 바탕으로 글로벌 브랜드와의 협상력에서 우위에 있어 독보적인 매입 경쟁력을 보유했다”며 “사드와 코로나19 이후 7년만에 맞이하는 공급자 중심의 시장 재편 과정에서 호텔신라의 수익성 개선에 주목할 필요가 있다”고 평가했다.

|