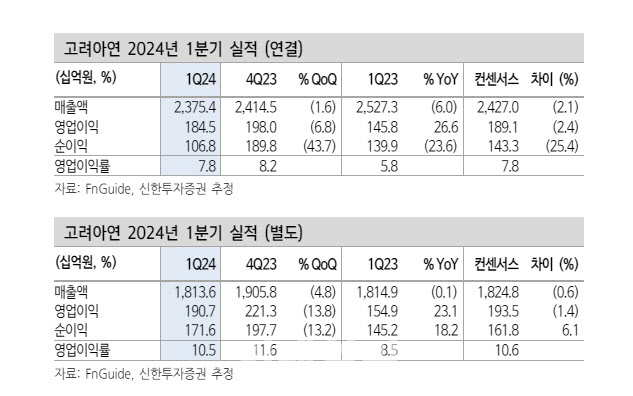

고려아연의 1분기 연결 기준 영업이익은 전기 대비 6.8% 감소한 1845억원 , 별도 기준은 13.8% 감소한 1907억원으로 시장 기대치에 부합했다.

박광래 신한투자증권 연구원은 “연(납) 판매량이 계절적 요인으로 인해 감소하면서 매출액은 줄었지만 금속가격 안정화로 별도 기준 10% 이상의 영업이익률을 유지했다”고 밝혔다.

이어 “이번 분기에도 별도 영업이익 규모가 연결보다 컸다”며 “주요 자회사들의 실적 부진 때문”이라고 덧붙였다.

박 연구원은 “2분기 이후 제련수수료 하락에 따른 실적 부진 우려가 상존하지만 주가에는 관련 리스크가 이미 반영된 것으로 파악된다”며 “신사업에서 소기의 성과 달성에 성공한다면 주가 상승의 촉매가 될 수 있을 전망”이라고 밝혔다.

그는 “주가순자산비율(PBR)로 보면 밸류에이션 매력이 있어보이지만 주가수익비율(PER)로는 여전히 높은 수준. 고PER을 정당화할 수 있는 수익성 개선이 우선되어야 할 것”이라고 평가했다.

|