이용우 의원 금소법 개정안 대표 발의

12일 국회 정무위원회 소속 이용우 더불어민주당 의원은 2000만원 이하 소액 분쟁사건에 대한 금감원 분조위의 조정안을 민원인이 받아들이면 금융회사도 반드시 수용해야 하는 ‘금융소비자보호법(금소법) 개정안’을 대표 발의했다. 현재 금감원의 분쟁조정은 민원인과 금융회사가 모두 받아들여만 성립한다. 둘 중 한곳이 거부하면 효력이 없다. 주로 금융회사가 분쟁조정안을 받아들이지 않고 소송을 하는 경우가 많아 분조위의 실효성이 떨어진다는 지적이 많았다.

|

이 의원이 발의안 개정안은 한 발 더 나간다. 2000만원 이하 소액사건에 대한 조정안을 민원인이 분쟁권고를 수용하면 금융사는 무조건 이를 따르도록 한 것이다. 소비자만 분쟁조정권고를 거부할 수 있도록 해 놓았다. 사실상 법적 선고와 같은 효력을 갖게 된다.

이 의원은 “최근 금융사들이 금감원 분조위의 조정안을 수락하지 않고 시간을 끌거나 법원으로 가는 경우가 많아졌다”면서 “분쟁조정의 실효성을 높여 일반 금융소비자의 권익을 보호해야 한다”며 법안 취지를 설명했다. 이 의원은 현대경제연구원과 한국투자금융지주를 거쳐 카카오뱅크 공동대표를 맡은 대표적 금융통이다.

앞서 윤 원장은 전날(11일) 임원회의에서 최근 잇단 사모펀드 사태를 언급하며 “편면적 구속력을 포함해 분쟁조정 제도 실효성을 확보하기 위한 방안을 마련하도록 해달라”고 당부한 바 있다. ‘편면적 구속력’이란 자본시장에서 분쟁이 발생했을 때, 민원인이 금융당국의 분쟁조정 권고를 받아들이면 금융회사도 이를 따라야 하도록 강제하는 제도를 말한다.

금융당국 한 관계자는 “보험계약 관련의 경우 2000만원 이하 분쟁조정이 많아 법안이 통과된다면 상당한 파장이 있을 것으로 보인다”고 말했다.

금융권 “상품 판매 위축..고객 선택권 제한”

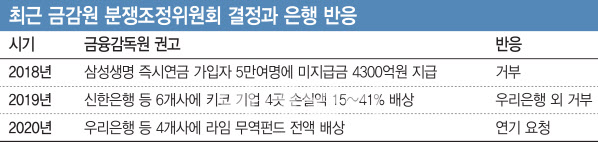

여당과 금감원이 ‘편면적 구속력’ 카드를 꺼낸 것은 금융사들이 연이어 분쟁조정안을 외면하고 있다는 지적도 나온다. 금감원은 지난해 12월 신한은행 등 6개 은행에 키코(KIKO) 투자로 손실을 본 4개 기업에 대한 손실 금액을 15~41% 배상하라고 권고했다. 우리은행을 제외한 나머지 은행은 금감원의 권고를 모두 받아들이지 않았다. 지난달 금감원 분조위가 내놓은 라임 무역펀드의 전액 배상안에 대해서도 우리은행과 신한금융투자, 하나은행, 미래에셋대우 등 4곳의 판매사는 답하지 않은 채 지급 결정 연기를 요청하고 있다.㏊

해외에서도 비슷한 제도를 도입해 운영하고 있다. 영국은 분쟁금액이 15만파운드(2억3000만원) 이하인 사건에 편면적 구속력을 인정하다 지난해 4월부턴 35만파운드(5억4100만원) 이하로 확대했다. 독일은 1만유로 (1400만원) 이하의 사건에 대해서 편면적 구속력을 발동하고 있다. 호주, 일본 등도 소액 분쟁사건에 편면적 구속력을 적용 중이다.

하지만 금융업계는 위헌 소지가 있다고 반발한다. 아무리 소액으로 한정하더라도 헌법이 보장한 재판청구권을 침해하고 금감원의 분쟁조정위원회가 사실상 법적 지위를 갖는 조치라는 주장이다.

익명을 요구한 한 은행 관계자는 “법원 판결도 분쟁이 있으면 항소를 하고 상고를 하는데 중재안을 무조건 받아들여야 한다는 부분은 말이 안된다”라며 “분조위가 과연 법원을 넘어서는 객관성이 있는지부터 검토해야 할 것”이라고 지적했다.

상품판매가 위축될 것이라는 목소리도 있다. 또다른 금융권 관계자도 “결과적으로 리스크가 크지만 높은 수익을 기대할 수 있는 상품 판매는 위축될 수밖에 없다”면서 “금융소비자들의 선택권은 오히려 줄어들 수 있다”고 말했다.

※편면적 구속력이란?

자본시장에서 분쟁이 발생했을 때, 민원인이 금융당국의 분쟁조정 권고를 받아들이면 금융회사도 이를 따라야 하도록 강제하는 제도.

![중국식으로 지은 이름, 한강[땅의 이름은]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000181t.jpg)