|

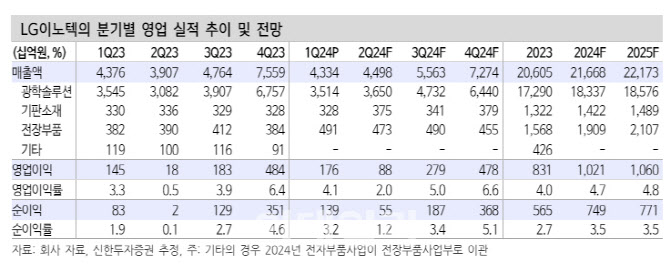

LG이노텍은 1분기 실적에서 매출액은 전년동기대비 1% 감소한 4조3000억원, 영업익은 21% 증가한 1760억원을 기록했다. 영업이익(컨센서스) 1381억원을 상회하는 호실적이다. 이익개선의 주요 배경은 △환율 효과 △고부가 제품 판매 확대로 추정된다. 영업이익률은 전년비 0.8%포인트 늘어난 4.1%를 기록했다.

광학솔루션 매출액은 전년비 1% 줄은 3조5142억원을 기록했다. 스마트폰 전방 수요 둔화에도 불구하고 고객사 신모델 제품 판매에 따른 고부가 제품 효과가 긍정적이다. 1분기 기준 고객사 주요 제품 출하량은 전년비 2.7% 감소했을 것으로 추정된다. 2분기의 광학통신솔루션 매출액은 18% 는 3조6502억원을 전망했다.

기판 부문 매출액은 1% 감소한 3282억원이다. 비수기 진입 및 수요 둔화 영향에도 불구하고 디스플레이 제품군 공급 확대가 긍정적이다. 2분기의 경우 전방 수요 회복에 따른 기판 매출 확대에 주목할 만하다. 기판 매출액은 12% 증가한 3749억원이 전망된다.

신한투자증권은 LG이노텍의 올해 영업익을 23% 증가한 1조210억원으로 추정했다. 오 연구원은 “하반기 주요 고객사 신제품 출시 모멘텀에 따른 제품 판매 확대를 기대해 볼 만하다”며 “하반기 글로벌 제조 업체들의 온디바이스AI 채택 등 기능 확대도 기대되며 업황 성장 모멘텀에 주목할 시기”라 말했다.