기업들도 마찬가지. 외부 강력한 존재감의 시장 진입에 대해 겉으로는 애써 폄하하곤 한다. 그 강력한 상대가 보통내기가 아니라면 그때부터 나오는 얘기가 있다. ‘기울어진 운동장’. 정부의 비대칭적 규제로 자신들(국내기업)이 불이익을 본다는 논리다.

2000년대말 애플 아이폰을 바라봤던 삼성과 LG가 그랬고, 넷플릭스가 국내 시장에 진출했던 2016년에도 비슷했다. ‘찻잔속 태풍’이길 바랬지만 수년이 지나지 않아 태풍이 됐다.

네이버와 카카오의 금융사업을 바라보는 금융권 사람들의 시선도 비슷했다. ‘제깟것들이 얼마나 하겠어’라는 인식이었다. 이제는 ‘우리 뭐라도 해야한다’라는 목소리가 내부적으로 강해졌다. ‘기울어진 운동장’논리도 어김없이 나왔다.

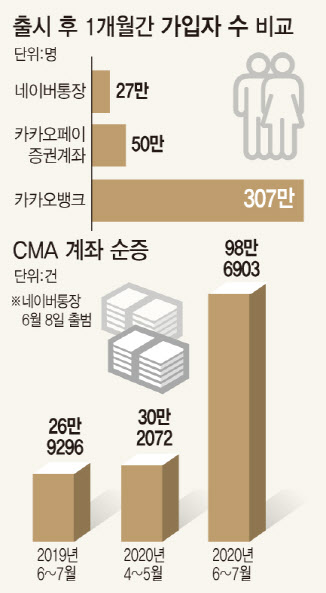

최근 사례를 하나 들자면 ‘네이버통장’이 있다. 아직도 ‘네이버가 통장도 만들어?’라는 이들도 있지만, 네이버는 지난 6월 미래에셋대우와 함께 CMA 상품을 출시했다.

네이버통장의 위력에 대해 ‘별거 아니다’라는 평가가 언론을 통해 심심치 않게 나왔다. 초반 가입자 유치 흥행이 카카오뱅크나 카카오페이와 비교해 적다라는 이유였다. 달리 보면 네이버라는 이름값과 비교해 위력이 적다라는 이유도 있었다.

물론 네이버 측 사람들은 이런 비교가 부당하다고 본다. 카카오뱅크나 카카오페이는 금융 사업 관련 라이센스를 받아 사업을 하는 금융사업자다. 비(非)라이센스 사업자인 네이버파이낸셜과의 직접 비교는 어려울 수 밖에 없다는 논리다.

실제 CMA 시장만 놓고 봤을 때 네이버통장은 나름의 이름값을 했다.

올해 6월 전까지 국내 CMA 계좌 순증 숫자는 한달 평균 13만~15만 정도였다. 2020년 4~5월 CMA 순증 숫자가 30만2072좌였다.

이 숫자는 2020년 6~7월 들어 98만6903건으로 늘어난다. 평소대비 3배 숫자인데, 아무리 생각해봐도 네이버통장 변수 외에는 뚜렷한 게 없다. (이런 숫자를 네이버파이낸셜은 드러내놓지 않는다. 금융업권 내 나름의 ‘도광양회’일 것으로 본다.)

|

다만 단기적인 이익을 쫓다가는 지금의 언론사들이 목도한 현실에 당면하게 될 지 모른다. 이른바 플랫폼에 대한 종속이다. 네이버와 다음 등의 포털은 뉴스와 검색을 무기로 성장했지만, 콘텐츠 제공자였던 언론사 입장에서는 이들 없이 못사는 세상이 됐다.

포털에서 공짜로 뉴스를 볼 수 있게 되다보니 구태여 언론사 웹사이트에 들어갈 일이 없고, 언론사 단독의 콘텐츠 사업을 펼치기 힘든 상황이 됐다.

금융상품도 마찬가지가 될 수 있다. 0.01%포인트 이율로 경쟁하는 시대다. 언제 어디서든 모바일로 쉽게 ‘나에게 유리한 금융상품’을 검색해볼 수 있다. 언론사들이 포털에 의존해 트래픽을 공유했던 것처럼, 금융사가 포털과 함께 수수료 수익을 나눌 수 있는 상황이 된다는 얘기다. (뭐, 피할 수 없는 현실인 것 같다.)

뒤늦게나마 KB나 신한이 자체 플랫폼 구축에 다시금 관심을 보이는 듯 하다. 일반 기업과 비교해 풍부한 자금력과 금융상품을 수십년 다뤄온 노하우만 봤을 때 ‘성공 가능한 계획’일 수 있다.

네이버나 카카오는 20년 가까운 시간 동안 수많은 시행착오를 겪어오면서 살아남았다는 점에서, 이들 금융사들이 ‘시행착오’를 얼마만큼 감내하고 ‘실패사례’를 학습할지 미지수다. 그나마도 ‘1원 1푼의 오차도 없이 계획대로 진행돼야 하는’ 은행원 스타일에서 벗어나야 가능할 일이다.

![“이승만 하야하라”…4.19혁명 공로자 처우는? [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900008t.jpg)