|

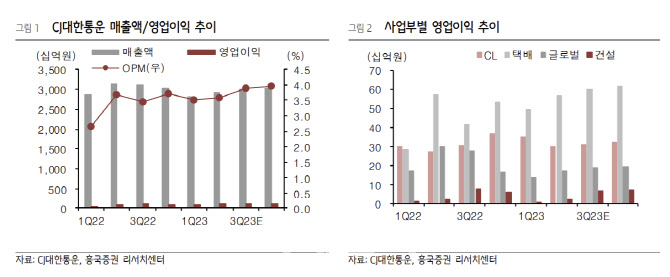

택배부문 매출액은 전년보다 7.6% 늘어난 9108억원, 영업이익은 75.8% 늘어난 493억원으로 집계됐다. 1분기 택배 물동량은 0.7% 증가한 3억9300만박스, 쿠팡을 포함한 점유율은 35.3%였다. 3월 기준 점유율은 35.1%로 전월 대비 소폭 개선됐다. 연초에 단행한 단가 인상을 통해 택배마진은 지난해보다 높은 수준을 유지할 수 있을 것이란 전망이다.

이커머스의 경우 물동량은 1651만박스, 영업이익은 29억원으로 판가 인상 및 수주 확대를 통해 흑자전환에 성공했다. 아울러 쿠팡에 대응하기 위해 통합 배송 솔루션 브랜드 ‘오네’를 출시, 지난해 12월부터 론칭한 내일도착보장 서비스를 통해 물량 확대하고 있다고 진단했다.

CL부문 매출액은 5.0% 늘어난 6794억원, 영업이익은 17.9% 증가한 350억원으로 확인됐다. 판가 인상, 완성차와 철강 중심 물동량 증가로 항만·수송(P&D) 사업부의 수익성이 개선됐다는 분석이다.

글로벌부문 매출액은 16.8% 감소한 1조원, 영업이익은 18% 줄어든 134억원을 기록했다. 전분기와 마찬가지로 운임 하락에 따라 포워딩 부문에서 수익성이 악화됐다는 평가다. 포워딩 매출액은 전년 동기 대비 40% 감소한 것으로 파악되며, 운임이 하향 안정화되면서 매출 감소폭은 완화될 것이란 관측이다.

주가는 상대적으로 저평가됐다고 봤다. 이 연구원은 “현재 주가는 주가순자산비율(PBR) 0.45배 수준으로 밴드 최하단”이라며 “이커머스 프리미엄을 줄 수 없다고 할지라도 현 주가는 지나치게 저평가된 수준”이라고 말했다.

![[단독]첫 적기 납품 잠수함이라더니 '장비 갈이'?…신채호함에 무슨일이](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900003t.jpg)

![“음부에 손댄 건 발성 지도”…반성 없는 연극연출가 이윤택 [그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900001t.jpg)