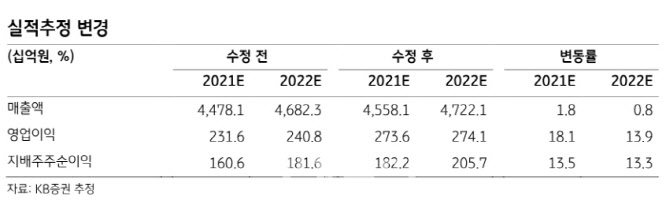

백영찬 KB증권 연구원은 목표주가 상향 이유로 실적 추정치 상향을 꼽았다. 그는 “아라미드와 타이어코드 실적호전 및 필름·전자재료의 수익성 상승을 반영했다”며 “2021~2022년 지배주주순이익을 기존 추정대비 13.5%, 13.3% 상향했기 때문”이라고 설명했다.

백 연구원은 “산업자재뿐 아니라 필름·전자재료, 패선사업까지 실적개선이 시작됐다”며 “그동안의 구조조정 효과가 발현되면서 놀라운 실적이 예상된다”고 말했다.

코오롱인더의 1분기 매출액과 영업이익은 1조904조원, 691억원으로 큰 폭의 실적호전을 시현했다. 백 연구원은 “컨센서스(영업이익 534억원)를 크게 상회했다”며 “거의 대부분의 사업부 영업이익이 KB증권 예상 수준을 넘어섰다”고 분석했다. 이어 “1분기 산업자재 영업이익은 353억원을 기록했다”며 “아라미드 고수익성이 지속됐고, PET타이어코드 판매량과 판매단가 모두 상승하면서 실적호전을 시현했다”고 설명했다.

백 연구원은 “필름·전자재료 영업이익은 135억원으로 전년동기 및 전분기 대비 모두 크게 증가했다”며 “디스플레이 및 2차전지용 필름소재 등 고부가제품 판매 비중 확대를 통한 턴어라운드에 성공했다. 포트폴리오 다변화를 위한 구조조정의 노력이 결과로 나오기 시작했다”고 분석했다.

|

백 연구원은 “코오롱인더는 2023년 아라미드 생산능력을 크게 확대할 전망이다”며 “2024년 아라미드 영업이익은 911억원으로 전사 영업이익에서 30% 이상을 차지할 전망이다. 장기적으로 놀랄만한 일이 더 많아질 것”이라고 내다봤다.

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)

![A병원 '비타민 주사 VIP' 고객들 알고 봤더니…[보온병]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000087t.jpg)

![하루 70만 직장인 한끼 책임…현대그린푸드 구내식당 한끼는?[회사의맛]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000104t.jpg)