김진우 KTB증권 연구원은 “더존비즈온의 WEHAGO 사용자 확대에 따른 장기 마진율(25E OPM 30.2%) 개선과 신규 핀테크 서비스 출시 일정 구체화(올 하반기 예정), 경제재개에 따른 확장형 ERP 시스템(Extended ERP) 진행률이 가속화되고 있다”고 짚었다.

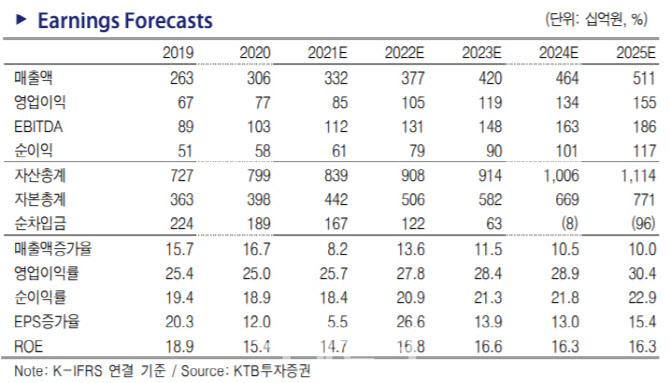

더존비즈온의 올 1분기 실적 추정치는 매출액 778억원, 영업이익 179억원, 순이익 127억원 등이다. 매출액은 기존 추정치는 유지하지만 영업이익과 순이익은 각각 9.7%, 10.3% 감익될 전망이다. 클라우드 전환 효과 발생 시기 이연에 따른 결과란 분석이다. 비대면 바우처 사업의 공급 기업당 한도 금액 축소는 이미 반영됐다.

김 연구원은 “비대면 바우처 지원에 따른 단기실적의 변동보다는 WEHAGO 사용자 확대가 중요하다”며 “클라우드 서비스의 유지보수 금액은 온프레미스 버전 대비 3~4배 높다”고 설명했다. 이어 “ERP의 특성상 타 서비스로의 이전이 어렵다는 점까지 고려하면 이익률 제고 가능성은 충분하다”고 덧붙였다.

더존비즈온의 핀테크 서비스인 ‘황금두꺼비’의 경우 현재 다수의 신청 고객을 대상으로 시범 서비스를 진행하고 있다. 전자세금계산서 합계금액 100만원 이상 시 서비스 신청 가능하다.

김 연구원은 “기존 은행의 취약 부분인 소액 대출과 공급망 금융을 타깃으로 B2C 대상인 이커머스 플랫폼들의 선정산 서비스들과도 차이가 있다”며 “올해 하반기 출시 예정”이라고 전했다.

더존비즈온은 코로나19 수혜주임에도 불구하고 경제재개에 따른 실적 개선 기대 가능한 종목이란 분석이다. 지난해 4분기 Extended ERP 수주 잔고는 379억원으로 전년동기 대비 67% 증가해 수주 총액과 잔액 모두 최근 4년 내 최고 수준이다.

김 연구원은 “Extended ERP 관련 외주 비용은 선집행됐고 팬데믹 이후 프로젝트 진행률 상승 시, 매출과 이익률 모두 제고 될 수 있을 것으로 전망한다”며 “밸류에이션 부담은 존재하지만 모멘텀 본격화 구간인 점을 고려하면 매수 가능하다는 판단이다”라고 설명했다.

|

![[단독]LG화학, 성과급 제도 개편…적자 낸 사업본부는 ‘0%'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900719t.jpg)

![‘미래의 차' 테슬라 모델 Y, ‘베스트셀링카' 된 이유 살펴보니[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900724t.jpg)

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)