|

윤여삼 메리츠증권 연구원은 28일 “올해는 미국을 필두로 글로벌 경기는 심각한 침체는 벗어나되 물가 하향안정 경로를 확인하면서 통화정책의 긴축 압박은 수위가 누그러질 것이라고 봤다”며 “1월은 그 기대가 과도하게 앞서나가면서 위험선호 강세가 과도했다. 금리 또한 등락 과정은 있어도 미국채 10년 기준 작년 12월 고점인 3.9%는 넘지 않는다고 했다”고 밝혔다.

다만 2월 시장흐름이 다시 반대로 흐르고 있다고 진단했다. 인플레이션 경로 불확실성에 위험선호 심리가 위축됐기 때문이다. 윤 연구원은 “1분기부터 미국 경제지표 둔화를 쫓아 물가의 추가안정을 기대했지만 예상보다 미국 경제가 양호를 넘어선 호조를 나타내고 있다”며 “덕분에 인플레 하향경로마저 의심이 늘었다”고 짚었다.

그는 “시장의 민감도는 이제 금리안정→달러약세→위험선호 과정을 그대로 뒤집어서 금리상승→달러강세→위험기피로 돌아서고 있다”며 “2월 자산시장 성과만 봐도 1월과는 극명하게 차이를 나타내고 있다”고 했다.

달러지수가 오르고 있다는 점도 시장금리가 다시 전고점을 트라이할 수 있다는 긴장을 높이고 있다고도 봤다.

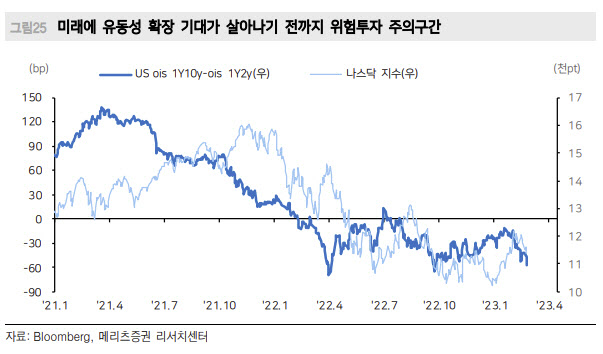

현재 자산배분상 다시 대부분 금융자산에서 리스크 관리모드로 들어가야 할까. 윤 연구원은 “펀더멘탈에 민감도가 높은 금리가 먼저 약세가 두드러졌으니 주식시장을 중심으로 한 위험자산의 주의가 필요한 것은 분명해졌다”며 “나스닥 중심 성장주뿐 아니라 실질금리 상승은 주식시장 전반에 불편한 환경이다. 상반기 아직은 안전자산인 채권의 지위 회복이 우선”이라고 판단했다.

윤 연구원은 “3월 FOMC 결과 확인까지 다시 불안 속에서 투자를 이어가야 할 것”이라며 “작년 4분기 침체 우려가 과했다면 올해 1분기 ‘노 랜딩’ 기대도 과한 부분이 있다. 올해 투자는 유동성 공급기대를 기반으로 한 ‘시소게임’ 혹은 ‘일희일비’ 시장이라고 할 수 있다”고 했다.

![“20년 살다 나와 女 만날 것” 자매 살해범은 왜 감형됐나 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500001t.jpg)