|

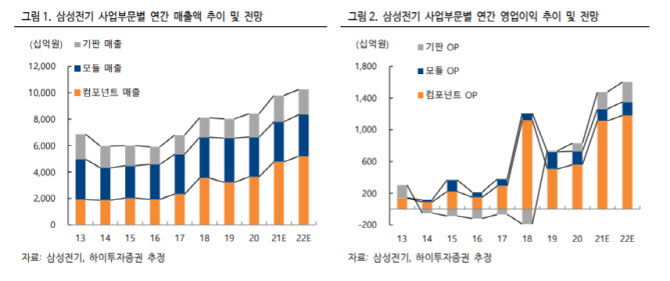

다만, 이 같은 수요 우려에도 불구하고 업종 내에서 하반기 삼성전기의 이익 추정치 상향은 두드러질 전망이다. 경쟁사인 일본 무라타와 태양유전(Taiyo Yuden )이 MLCC 생산 라인을 중단했고, 유니마이크론이 반도체 기판 생산라인 화재로 공급 부족이 지속되고 있어서다. 하이투자증권은 삼성전기의 올해와 내년의 EPS(주당순이익) 를 각각 5.5%, 6.6% 상향 조정했다.

3분기 실적은 전 사업부가 고르게 개선될 것으로 전망했다. 매출은 지난해보다 13.7% 늘어난 2조6000억원, 영업이익은 45.8% 증가한 4410억원이 될 것이라는 예상이다. 컨센서스 대비 매출은 2.5%, 영업이익은 5.5% 상회할 것으로 내다봤다.

고 연구원은 구체적으로는 컴포넌트 사업부의 MLCC 평균판매가격 개선 효과가 기대 이상일 것으로 추정했다. 당초 전분기보다 1~2% 개선을 기대했으나 5% 이상의 개선도 가능하다는 것이다. 그는 “고용량·초소형 위주로 제품 믹스가 좋아지고 있고 환율도 우호적”이라며 “삼성전기의 영업이익은 원달러 환율 10원 변동에 60억원이 변동하는 구조”라고 말했다. 3분기 삼성전기 측의 환율 계획이 1100원대 초반이었음을 감안하면 환율에서만 350억원 내외의 수익 개선을 추정해볼 수 있다는 설명이다.

![아내·6살 아들 살해 ‘불륜' 남편…법정서 “억울하다” 무죄 주장 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)

![사실혼·삼혼·처형 추행 의혹에…유영재 선우은숙과 긴 싸움 할 것 반박[종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)