|

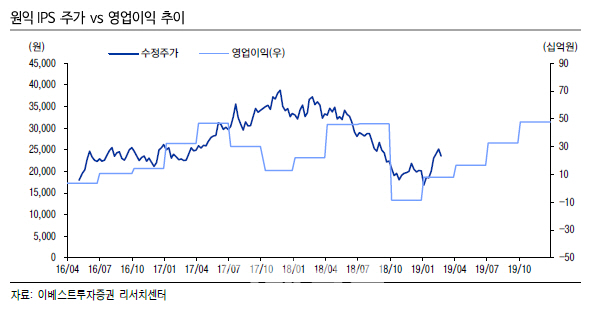

어규진 이베스트투자증권 연구원은 “4분기 실적은 매출 1047억원, 영업손실 86억원으로 적자전환하며 시장기대(영업이익 98억원)를 밑돌았다”며 “수익성 부진 이유는 인센티브와 원익테라세미콘 합병전 불용 재고비용 등 일회성 비용이 100억원이상 반영된 것으로 판단된다”고 분석했다.

합병이후 일회성 비용 제거로 수익성은 제자리를 찾을 것이란 전망이다.

다만 주가는 반등했더라도 올해 합병 원익IPS의 실적은 매출 7629억원, 영업이익 1184억원으로 전년대비 9.7%, 7.5% 각각 감소하며 부진할 것으로 예상했다.

어 연구원은 “올해 삼성전자는 디램과 낸드 신규투자를 최소화할 것으로 판단되기 때문”이라며 “올해 인프라 투자가 완료되면 2020년이후 삼성전자 반도체 장비투자와 QD OLED 및 플렉서블 OLED 투자 재개로 2020년엔 사상 최대 실적이 기대된다”고 했다.

2020년 매출은 9852억원, 영업익은 1858억원으로 전년대비 29.1%, 57% 각각 급증할 것이란 전망이다.

그는 “최근 반도체 업황 바닥 돌파, 중장기적 성장 기대감에 연초 저점대비 39.3% 급등했다”며 “반면 원익테라세미콘과의 합병으로 통합 장비 시너지가 기대되는 2020년 동사의 주가수익비율(PER)은 7.6배로 중장기적 밸류에이션 매력은 충분하다”고 설명했다. 2019년 추정 PER은 11.6배 수준이다.

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)