박은경 삼성증권 연구원은 14일 “기대 이상의 1분기 실적에도 불구하고 올해와 내년 영업이익 전망치를 3%, 10.5% 각각 하향한다”며 이같이 밝혔다.

박 연구원은 “이마트는 2분기에 패션 이커머스 ‘더블유컨셉’을 인수했고, 현재 이베이코리아와 요기요 인수전에도 참여하고 있는 상황”이라며 “한편 선도 이커머스 업체들 주도로 경쟁 강도가 점증할 것으로 예상된다”고 말했다.

|

1분기 매출액은 전년 동기 대비 13% 증가한 5조9000억원, 영업이익은 154% 늘어난 1232억원, 영업이익률은 1.2%포인트 늘어난 2.1%를 각각 달성했다. 이는 삼성증권 추정치를 웃돈 호실적이다.

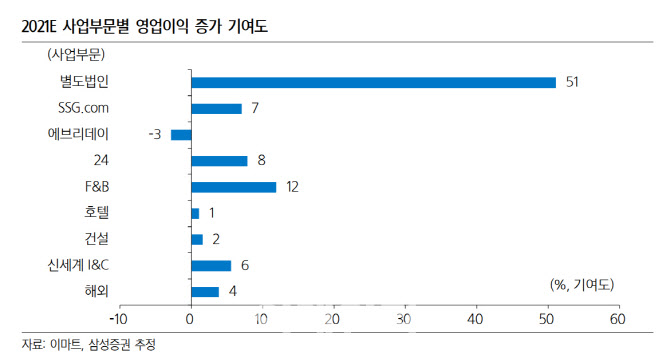

박 연구원은 “할인점과 트레이더스, 전문점의 총매출액은 4조2000억원으로 전년 동기 대비 11% 증가했다”며 “작년 3분기부터 시작된 강한 성장 모멘텀이 유지되고 있다”고 말했다. 영업이익은 1130억원으로 전년 동기 대비 32% 증가했다.

SSG닷컴의 경우 전년 동기 대비 거래액은 14% 늘었고 매출액은 10% 올랐다. 다만 국내 온라인쇼핑시장 규모가 같은 기간 21% 성장하고, 특히 온라인 음식료품 판매액이 33% 성장했음을 감안하면 다소 실망스럽다는게 그의 판단이다.

박 연구원은 “SSG닷컴의 영업손실액은 작년 1분기 197억원에서 올해 1분기 31억원으로 큰 폭으로 줄었다”며 “회사는 연초부터 수익성 개선을 강조해왔지만, 경쟁이 더욱 치열해지는 만큼 외형성장과 수익성 개선의 줄다리기가 이어질 것으로 예상한다”고 밝혔다.

그는 “산출된 이마트의 적정 가치는 29만5000원인데, 수조원대 대형 M&A 경쟁 참여에 따른 불확실성이 높음을 반영해 30% 할인율을 적용한다”며 “다만 소매경기 상승 사이클이 내년까지 이어질 것으로 기대할 때 유통업종 대장주로 이마트의 가치를 무시할 수 없고, 여전히 상승여력이 33%에 달할 정도로 저평가 돼 있다 판단해 투자의견은 ‘매수’를 유지한다”고 말했다.

![좀 더 편해진 눈물의 여왕의 '용두리' 패션은 어디꺼?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600102t.jpg)

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)