류영호 NH투자증권 연구원은 “고성능 메모리를 바탕으로 SK하이닉스의 안정적인 실적을 기대한다”며 “2024년에도 인공지능(AI) 발전과 함께 고성능 메모리의 수요는 지속적으로 증가할 것”이라고 말했다.

그는 “유의미한 재고 감소, 선단 공정 및 고대역폭메모리(HBM) 라인 전환으로 공급 과잉 가능성도 낮아지고 있는 상황”이라며 “만약 하반기 전방 산업 수요 회복이 더디더라도 HBM3E 비중 확대와 함께 고부가치 제품의 비중이 높은 동사의 실적은 상대적인 우위를 점할 것으로 전망”이라고 평가했다. 이어 “이제는 회복이 아닌 성장에 초점을 두어야할 시점”이라고 강조했다.

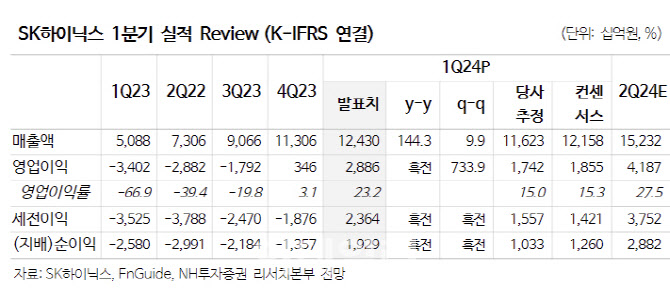

SK하이닉스는 앞서 1분기 매출액이 전년 동기보다 144.3% 증가한 12조4000억원, 영업이익은 흑자로 전환한 2조9000억원을 기록했다고 밝힌 바 있다. 시장 기대치(1조8550억원)을 뛰어넘는 수준이다.

류 연구원은 “그동안 이슈가 되었던 낸드(NAND) 부문도 흑자 전환에 성공했다”면서 “예상보다 긍정적인 실적은 당사 예상보다 NAND 부문의 판가 인상폭이 높았고 재고자산 재평가 이익 약 9000억원이 반영됐기 때문”이라고 분석했다.

아울러 류 연구원은 2분기 영업이익을 4조2000억원으로 기대했다. 그는 “비트그로스(Bit Growth·비트단위로 환산한 생산량 증가율)는 디램(DRAM)과 NAND이 각각 +15.1%, 0.0%. 평균판매단가(ASP)는 각각 7%, 10% 증가할 것”이라며 “지속적인 판가 인상과 대용량 eSSD의 판매 호조로 2분기에도 긍정적인 실적 성장세를 이어갈 것”이라고 덧붙였다.

|

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)