반격의 모든 것은 빅히트의 증권 신고서 392페이지, 그 한 장에 요약돼 있다.

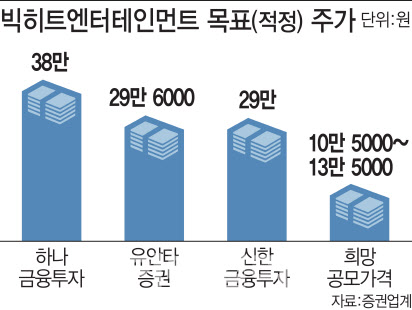

“빅히트의 공모가격 13만5000원은 완전한 저평가입니다.”

하나금융투자 이기훈 애널리스트는 이렇게 강조했다. 자신의 보고서를 통해서다. 그는 빅히트의 목표 주가를 38만원으로 제시했다. 이 예상대로라면 공모가에 사도 181% 수익을 낼 수 있다.

|

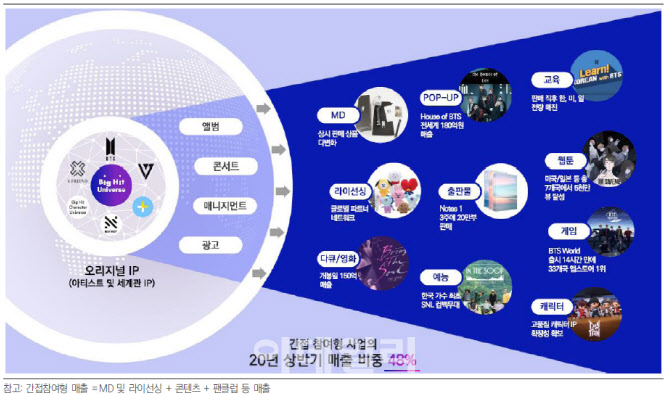

애널리스트들도 여기에 주목한다. BTS의 강점은 각 앨범과 노래가 담은 소년들의 성장 서사와 서로 연결되는 스토리텔링, 메시지다. BTS의 세계관은 아미를 충성도 높은 소비자로 결집시킨다. 아미는 앨범, 공연뿐 아니라 BTS 지식재산권(IP)을 활용한 책, 캐릭터 상품, 게임, 웹툰, 영상 등에도 지갑을 연다.

빅히트는 이 세계관의 설계자다. 애널리스트들은 빅히트의 BTS를 디즈니의 마블 시리즈와 비교한다. 마블의 인기 캐릭터가 토니 스타크 한 명이 아니듯 빅히트도 제2, 제3의 BTS를 만들 잠재력이 있다고 본다.

삼성증권과 하이투자증권은 빅히트의 기업 가치를 자체적으로 산정할 때도 네이버와 카카오를 비교 대상에 포함한다. 아미들이 소통하고 소비하는 온라인 공간인 빅히트 플랫폼 위버스와 위버스샵에 주목해서다.

최민하 삼성증권 애널리스트는 “위버스에는 팬덤 경제의 모든 것이 집약돼 있다”고 했다.

스마트폰에 위버스 앱을 깔면 빅히트의 아이돌 그룹 멤버, 글로벌 팬과 대화할 수 있다. 멤버의 최신 영상과 유료 콘텐츠를 한 곳에서 보고, 위버스샵 앱을 열어 온라인 공연 티켓과 각종 부대 상품을 살 수도 있다.

김민정 하이투자증권 애널리스트는 “자체 플랫폼에서 콘텐츠를 팔면 유통 수수료 10~15%를 아끼는 효과가 있다”고 했다.

|

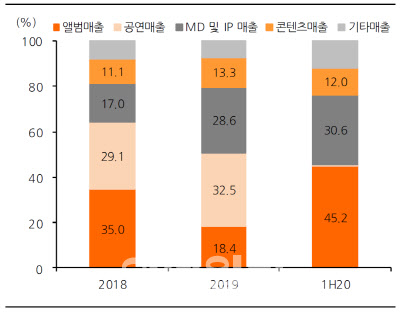

하지만 올해 전체 매출은 8% 줄며 선방했다. 공연 매출은 이전까지 빅히트 전체 매출의 3분의 1가량을 차지하는 핵심 사업이었다. 위버스와 위버스샵 매출이 작년 311억원에서 올해 1127억원으로 늘며 공연 매출 부진을 상쇄했다. 위버스 앱의 월간 순 이용자 수는 작년 말 100만 명 안팎에서 현재 400만 명을 넘어섰다.

빅히트는 BTS 수익 편중 문제를 해결하려고 엔터테인먼트 회사 인수에 나설 가능성이 크다. 바구니 하나에 계란을 몰아 담지 않도록 아예 다른 바구니를 더 사들이는 전략이다.

빅히트는 상장으로 쓸어 담은 투자금의 절반 이상을 다른 기업 인수에 쓸 계획이다. 최대 5000억원 넘는 돈이 인수 자금으로 풀린다.

빅히트를 공부한 애널리스트들은 상상한다. 이 회사는 네이버, 카카오 같은 엔터테인먼트 업계의 거대 플랫폼 사업자가 될 수 있다고.

빅히트 증권 신고서 392페이지의 내용은 다음과 같다.

“우리는 3대 전략을 추구합니다. 첫째, 음악 산업 밸류 체인의 통합과 고도화, 둘째, 스토리텔링 마케팅 전략, 셋째, 플랫폼 확대 전략이 그것입니다.”

빅히트의 상장 준비 과정을 잘 아는 한 관계자는 “빅히트는 처음부터 높은 공모가를 적용받기 위해 음악 사업의 수직 계열화, 스토리텔링 마케팅, 자체 플랫폼 등을 적극 홍보하겠다는 계획을 갖고 있었다”고 했다.

증권사 애널리스트들은 모두 빅히트에 낚인 것일까?

|

![좀 더 편해진 눈물의 여왕의 '용두리' 패션은 어디꺼?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600102t.jpg)