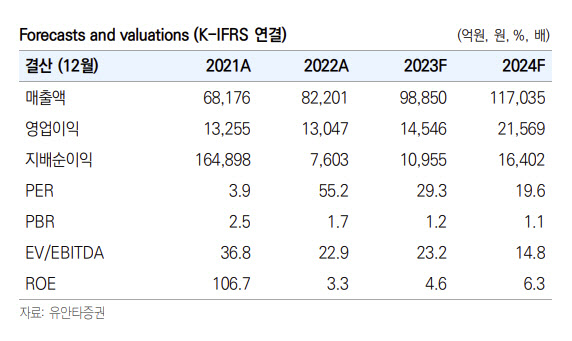

유안타증권은 2분기 네이버의 실적이 매출액 2조 4598억원(YoY +20.2%), 영업이익 3650억원(YoY +8.6%)으로 시장 기대치에 부합할 것으로 봤다.

이창영 유안타증권 연구원은 “검색 점유율 하락 우려와 무관하게 비즈니스 쿼리 수가 견조하고 매출이 견조할 것”이라며 “전분기 대비 광고, 커머스 매출 증가를 예상한다”고 밝혔다.

하반기에는 실적 턴어라운드가 나타날 것이란 전망이다. 이 연구원은 “포쉬마크 거래액 증가, 본격적인 광고 시작으로 실적 턴어라운드를 기대한다”며 “당사 AI 플랫폼 하이퍼클로바X에 기반한 대화형 AI 서비스 출시로 검색 점유율 유지·회복 및 챗GPT에 대한 우려 불식도 기대한다”고 밝혔다. 그는 “당사의 데이터베이스는 블로그 등 사용자 생성 컨텐츠 중심이며 지도, 맛집 리뷰 등 로컬성 정보는 구글이나 챗GPT가 넘볼 수 없는 데이터로써 경쟁력을 갖고 있다”고 평가했다.

이 연구원은 “상반기 실적 둔화(실적 추정치 하락), AI 등 검색 경쟁력 약화 우려(밸류에이션 하락) 등으로 해외 플랫폼 기업 대비 주가 약세 보였지만, 하반기 실적 개선, AI 경쟁력 우려 불식으로 주가는 상반기 대비 아웃퍼폼할 것으로 기대된다”고 밝혔다.

그는 “밸류에이션 측면에서도 해외 피어 대비 주가수익비율은 포쉬마크 인수, AI, 해외사업 투자 등으로 아직 높은 수준이지만 주가순자산비율, 주가매출비율은 절반 수준까지 떨어져 있는 상황”이라며 “하반기 의미있는 주가 회복을 기대한다”고 평가했다.

|

![“‘크림빵 뺑소니' 피해자, 건널목 건넜다” 담당 형사의 회고[그해오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600001t.jpg)

![임영웅, 강남대신 마포구 아파트 선택한 까닭은? [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500056t.jpg)