|

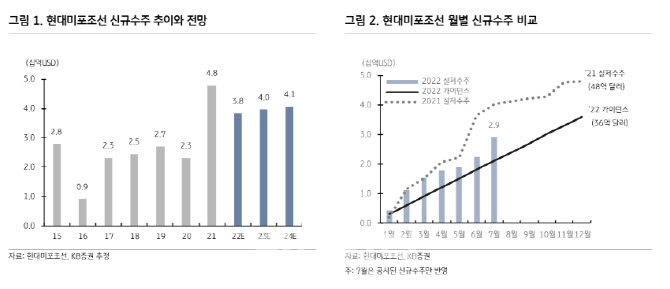

신규수주가 매출액을 상회함에 따라 6월 말 매출 기준 수주잔고는 지난해 말 6조6000억원 대비 1조5000억원 증가해 8조1000억원으로 집계됐다. 이는 올해 예상매출액 3조8000억원 대비 약 25개월 일감에 해당한다. 7월 이후에도 PC선(정유운반선) 및 컨테이너선 등 6억6000달러의 추가 수주에 성공했다.

2분기 실적은 강재가격 인상에 따른 추가 비용 반영 등으로 66억원의 영업손실을 기록했지만, 3분기는 흑자가 기대된다고 짚었다. 3분기 매출액은 전년 대비 50.3% 증가한 9306억원을 예상했다. 영업이익은 전년 대비 57.3% 감소한 146억원이지만, 전분기 대비 흑자를 기록할 것으로 전망했다. 정동익 KB증권 연구원은 “건조량 증가와 건조선가 및 환율 상승 등이 실적에 우호적으로 작용하는 가운데 강재가격 하향 안정으로 충당금 설정 가능성도 낮아졌다”고 설명했다.

주력 선종인 MR탱커(중형석유화학제품 운반선) 시장의 회복도 긍정적이라고 판단했다. 올해 상반기에 발주된 40~55K MR탱커는 11척에 불과했으나, 7월에는 10척의 PC선 수주에 성공했다. 또 연근해 항로를 운항하는 컨테이너선 시장도 양호한 흐름이 지속되고 있다고 짚었다. 올해 1~7월 1000~3000TEU(TEU는 20피트 표준 컨테이너 크기)급 발주는 20만5000TEU로 전년 대비 4.9% 감소했지만 신조선가 상승으로 인해 금액 기준으로 12.3% 증가했다.

![텅 빈 정부 곳간…국고채 발행 확대되나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600978t.jpg)