|

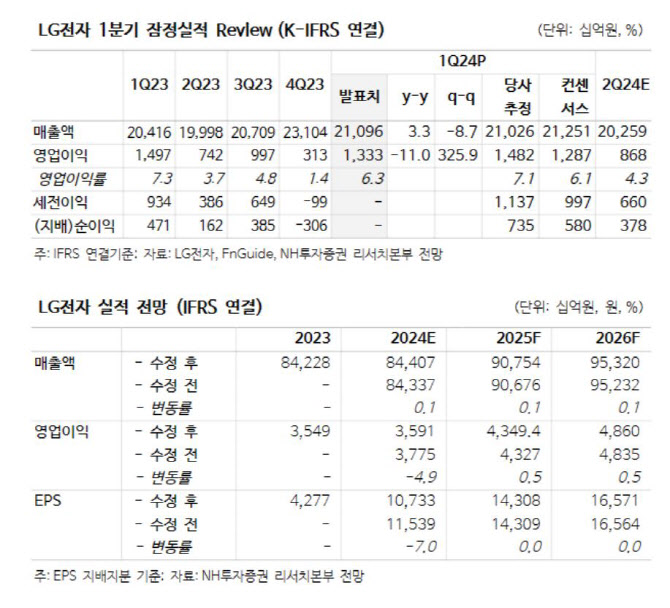

이규하 NH투자증권 연구원에 따르면 LG전자의 1분기 영업이익은 컨센서스에 부합했다. 가전 수요 둔화와 운송비 상승 등의 우려 요인에도 불구하고 볼륨존 확대에 따른 외형 성장과 비용의 안정화로 양호한 실적 기록한 셈이다.

예상보다 견조한 가전부문 실적에 힘입어 동사는 시장 기대치에 부합하는 1분기 실적 달성했으나 TV 부문에서 LCD 패널가격 상승에 따른 마진 축소로 NH투자증권 추정치는 소폭 하회했다.

이 연구원은 LG전자는 하반기 가전과 TV를 포함한 IT 수요 회복과 전장 성장성 고려 시 여전히 저평가 구간에 있다고 판단했다. 상반기까지 다소 불확실한 가전 수요와 TV 패널가 상승에 따른 이익률 둔화를 고려해 2024년 영업이익 전망치를 4.9% 하향했지만, 중장기적인 관점에서 과도한 저평가 구간이라는 분석이다.

이 연구원은 “중장기적으로 자동차 수요 개선과 전기차(EV) 부품 점유율 확대에 힘입은 전장부문 성장세와 가전 수요 회복, TV 플랫폼인 웹(Web) OS를 활용한 이익률 증가 고려했을 때 현재 주가는 과도한 저평가 구간이라고 판단한다”고 강조했다.

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)