|

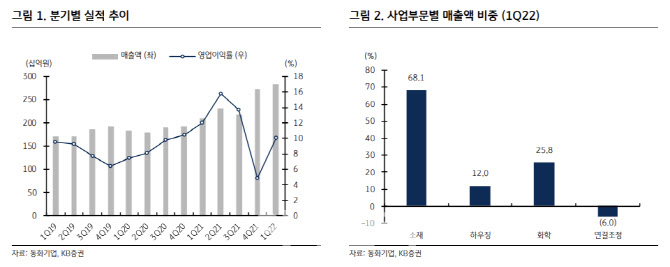

임상국 KB증권 연구원은 “동화기업의 1분기 매출액은 전년 대비 34.7% 증가한 2830억원, 영업이익은 13.2% 늘어난 286억원, 영업이익률은 10.1%를 기록했다”고 진단했다.

동화기업은 1948년 설립된 국내 1위 목재 가공기업이다. 소재사업부는 가구와 인테리어 자재로 사용되는 목재보드를 생산하며, 건자재사업부는 강화마루, 디자인월 등 하우징 자재가 주요 품목이다. 동화일렉트로라이트를 통해 2차전지 소재인 전해액 사업 부문도 영위하고 있다.

동화기업의 1분기 실적이 개선된 것은 보드 판가 인상 및 수요 증가 영향 때문이라는 분석이다. 전해액 부문도 성장을 이끌었다. 전해액 매출액은 361억원으로 전년 대비 150% 증가세를 나타냈다. 임 연구원은 “전기차 배터리용 중대형 전해액 출하 증가 속에 전동공구 수요 강세로 소형 전해액 매출이 전분기 대비 29% 증가하며 외형성장을 견인했다”고 설명했다. 다만 육불화인산리튬(LiPF6) 등 원재료 가격 상승 영향이 지속되며 영업이익률은 -1.5%를 기록했다고 짚었다.

하반기도 1분기 대비 소폭 실적이 감소하지만 긍정적 흐름이 이어질 것으로 예상했다. 경기 불확실성에도 불구하고 판매가격 인상 및 제품 믹스 개선, 베트남 북부 공장 가동 회복 등을 호조 요인으로 꼽았다.

특히 동화일렉트로라이트 본격 수혜가 기대된다고 주목했다. 삼성SDI(006400), SK이노베이션(096770) 등 주요 고객사의 사업 확대가 기대되기 때문이다. 아울러 최근 LiPF6 스팟 가격 하락은 장기 계약 협상과정에서 동화기업에 유리하게 작용하며 향후 수익성 개선에 긍정적일 것이라는 진단이다.

현재 전해액 생산 캐파도 약 5만3000t이며, 고객사 증설 및 전방 수요를 감안할 때 향후 생산 캐파는 9~10만t까지 큰 폭의 증가가 예상된다. 임 연구원은 “생산 캐파 증가는 실적 개선 및 성장 동력 요인”이라며 “전고체 배터리 전해질 소재 개발 모멘텀도 긍정적”이라고 말했다.

![40살 어린 20대女 쫓아다닌 60대男 결국...칼부림 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000001t.jpg)