|

[이데일리 이정훈 기자] 얼마 전 미국 상장회사들 가운데 역사상 처음으로, 또 전 세계를 통틀어서도 사우디아라비아 국영 석유회사인 아람코 이후 역사상 두 번째로 시가총액 2조달러라는 신기원을 이룩한 애플이 지금으로부터 불과 23년 전에 파산보호신청 직전까지 갔다는 걸 기억하지 못하는 이들이 꽤 많습니다.

스티브 워즈니악과 함께 세운 자신의 회사에서 쫓겨나는 수모를 당했던 스티브 잡스는 11년 만인 1996년 12월 친정인 애플로 돌아왔습니다. 그로부터 7개월 뒤 1997년 7월 최고경영자(CEO)에 복귀합니다. 그러나 그의 복귀는 금의환향과는 거리가 멀었습니다. 사실상 파산 직전까지 내몰린 회사가 지푸라기라도 잡는 심정으로 잡스를 다시 불러 들였으니까요.

애플은 잡스를 재차 영입하면서 그동안 사라진 혁신과 쌓인 빚으로부터 무너질 지 모르는 회사를 되살려 달라고 요청했습니다. 회계연도 결산이 9월 말이라 두 달 뒤면 연간 결산보고서를 작성해야 했던 애플은 사실 가진 현금을 거의 탕진한 상황이었습니다. 반면 결산보고서에 쓰인 총 회사채 발행잔액은 9억5400만달러나 됐는데, 결산 직전 신용평가회사들은 애플의 신용등급을 투기등급으로 강등했습니다. 이른바 `정크본드`가 된 것이죠.

이런 상황에서 CEO에 복귀한 잡스는 불과 한 달 뒤인 8월에 미디어 행사를 열고, 마이크로소프트(MS)로부터 1억5000만달러에 이르는 선순위 투자를 유치했다고 발표합니다. 이 투자로 MS가 받은 애플 지분은 의결권도 없었습니다. 게다가 빌 게이츠는 향후 5년간 애플이 내놓은 맥킨토시에 MS 오피스를 공급하겠다는 약속까지 합니다.

이 협상을 통해 잡스 CEO는 수렁에 빠지기 직전이던 애플을 구해냈고, 다들 알다시피 이후 1998년에 내놓은 아이맥 첫 제품 흥행으로 턴어라운드에 나섭니다. 1999년 말이 되면 애플이 보유한 회사채 잔액은 3억달러로 줄어듭니다. 그리고 2001년 첫 아이팟을 세상에 선보이며 회사를 완전히 살려놓게 됩니다.

애플이 처음 회사채를 발행해 자금을 조달한 건 1994년이었습니다. 당시 6.5%의 쿠폰금리에 10년 만기 무보증 회사채를 찍었습니다. 기적 같은 턴어라운드 덕에 이 회사채가 만기 도래하는 2004년 2월에 애플은 48억달러에 이르는 현금을 보유하게 됐습니다. 2003년 10월 말 2003회계연도 결산 보고서를 낸 애플은 “우리는 현재 보유하고 있는 현금을 활용해 만기 도래하는 회사채를 상환할 수 있을 것으로 기대한다”고 썼습니다. 실제 2004년 2월 회사채를 상환한 날, 잡스 CEO는 직원들에게 보낸 사내 메모에서 “우리 회사에게 오늘은 역사적인 날이다”라며 감격해 했습니다.

옛 이야기가 너무 장황했습니다. 그러나 이는 애플이 한동안 회사채시장을 완전히 떠난 이유를 설명하기 위해서 반드시 언급해야할 내용입니다. 무분별하게 발행한 회사채로 인해 파산 직전까지 내몰렸던 애플로서는 아마 `다시는 회사채를 찍지 않겠다`는 생각을 했을 겁니다. 실제로도 애플은 1994년에 발행한 회사채를 만기 상환한 뒤 한 번도 회사채 발행에 나서지 않았습니다.

|

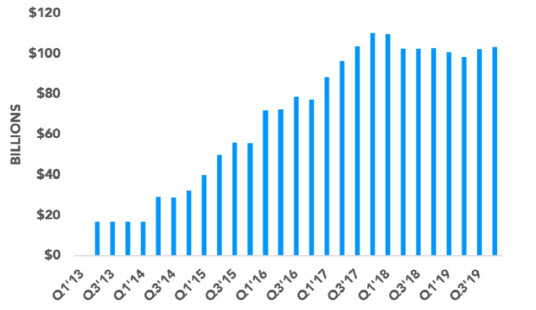

그러다 잡스 사후 CEO에 오른 팀 쿡 체제였던 2013년 애플은 근 20년 만에 다시 회사채시장으로 돌아옵니다. 그렇게 2013년부터 회사채 발행을 재개하며 적절한 빚테크를 시작한 애플은 현재 총 1030억달러 수준의 회사채 발행잔액을 가지고 있습니다. 이 중 만기가 가장 긴 회사채가 2047년 상환 예정인데요. 애플은 당장 내일부터라도 아이폰과 아이패드를 판매하지 않더라도 2047년까지 모든 회사채 이자와 원금을 갚고도 남는 1928억달러 현금을 가지고 있습니다.

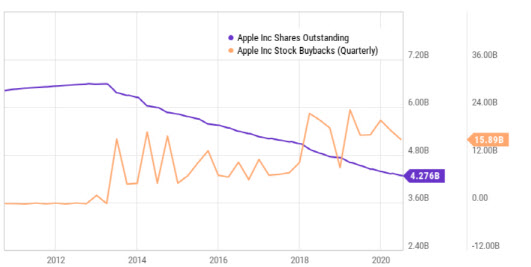

잡스와 달리 안정적 관리자로서의 차별적 역량을 가진 쿡 CEO는 투자자와 시장가치를 가장 중요한 경영원칙으로 내세웁니다. 금리가 낮을 때 회사채를 찍어 싼 비용으로 대규모 자금을 조달하고, 이를 자사주 매입과 배당에 써서 주가를 부양하는 식이죠. 미국 기업 중 가장 많은 막대한 현금을 가지고 있지만, 이를 미국 내로 송금하면서 최고 35%에 달하는 세금을 물 이유가 없었던 겁니다. 다만 쿡 CEO는 2017년에 도널드 트럼프 대통령이 취임 후 해외현금의 본국 송금에 붙는 세율을 최고 35%에서 일회에 한해 15.5%까지 낮춰주자 해외에 쌓아둔 현금을 들여오면서 3년 가까이 회사채 발행을 잠정 중단하기도 했습니다.

애플이 다시 회사채 발행시장을 기웃거린 건 작년 하반기였습니다. 미국 연방준비제도(Fed·연준)는 미국과 중국 간 무역전쟁으로 글로벌 경제가 심상치 않은 조짐을 보이자 작년 8월 무려 10년 7개월 만에 기준금리를 인하합니다. 그리곤 연말까지 두 차례 더 기준금리를 내립니다. 이 때 민첩한 애플은 8월 금리 인하 직후인 9월에 70억달러 어치 회사채 발행에 나섭니다. 또 올 들어 코로나19 팬데믹 쇼크로 연준이 제로(0)금리 정책을 쓰자마자 애플은 5월에 85억달러 어치 회사채를 찍습니다.

당시 애플은 만기 3년부터 30년까지 다양한 구간에서 회사채를 찍었는데, 3년과 5년 만기 회사채 쿠폰금리는 각각 0.75%, 1.125%였습니다. 시장조사업체인 레피니티브IFR에 따르면 이는 2013년 이후 가장 낮은 발행금리였습니다. 이렇게 조달한 자금으로 애플은 코로나19 직후 시장이 폭락하자 385억달러 어치 자사주를 매입했고 배당도 주당 82센트로 6% 정도 늘렸습니다. 이 덕에 애플 주가는 코로나19 하에서도 지속적인 상승세를 보일 수 있었던 것이죠.

|

흥미로운 건 통상 한 해 한 차례 정도만 회사채를 찍었던 애플이 올해엔 5월에 이어 8월에 또다시 회사채를 발행했다는 겁니다. 역사적인 저(低)금리 하에서 값싼 자금을 넉넉하게 확보해 두자며 아마존과 알파벳(구글 모기업) 같은 초우량 기업들까지 뛰어든 탓에 2분기 미국 회사채 발행규모가 역대 최대치에 이르고 있는데요. 애플도 이에 동참한 겁니다.

이번 발행규모는 5월보다 다소 줄어든 55억달러인데요. 애플은 만기 5년과 10년, 30년, 40년 등 총 4개의 트렌치로 회사채를 찍었습니다. 40년 만기 회사채는 국채금리에 118bp 가산금리를 붙였습니다. 애초 주관사들과는 135bp의 가산금리로 협의했지만 투자자들의 수요가 몰리며 금리가 훨씬 더 낮아졌습니다. 이는 국채대비 +130bp였던 아마존 회사채에 비해 훨씬 싼 겁니다. 다만 신용등급이 한 단계 더 높은 알파벳의 108bp에 비하면 조금 더 높긴 합니다.

또한 10년 만기 회사채의 경우 국채대비 75bp 가산금리가 붙었는데요. 이는 앞서 5월에 발행한 10년물의 100bp보다 훨씬 더 낮아진 겁니다. 특히 이는 애플과 같은 `AA` 신용등급을 가진 다른 기업들의 회사채 발행 평균 금리보다 50bp 이상 낮은 수준이라는 겁니다.

|

연준은 코로나19 쇼크로 인해 자금 조달에 어려움을 겪는 기업들을 지원하기 위해 투자적격등급 회사채부터 코로나19 이후 투기등급으로 강등된 이른바 `추락천사(Fallen Angel)` 등 일부 정크본드까지 매입하는 유통시장회사채매입기구(SMCCF)를 가동했습니다. 총 12개 업종, 794개 기업을 인덱스로 만들어 상장지수펀드(ETF) 형태로 매입하는 방식을 썼는데, 연준은 국내외 자동차 할부금융업체를 제외하곤 애플 회사채를 거의 가장 많이 사들였습니다. 이달 초까지 총 123억달러 어치 회사채를 샀는데 이 중 1.5% 안팎이 애플 회사채였습니다.

벤자민 조셉 모닝스타 글로벌 채권부문 전략가는 “연준의 제로금리로 몇 개월 전에 비해 시장금리가 엄청 낮아진데다 SMCCF 덕에 조달금리가 20~50bp 더 낮아졌다”며 “애플처럼 재무제표가 좋고 신용도가 좋은 기업에게는 리파이낸싱에 나설 수 있는 엄청난 기회였다”고 평가했습니다. 일각에선 이를 두고 “사실상의 모럴 해저드(도덕적 해이)”라며 국민 혈세로 애플처럼 디폴트 위험이 사실상 제로(0)인 기업의 회사채를 왜 사주느냐는 비판이 일었지만, 애플은 이를 제대로 활용하는 경영전략을 세운 겁니다.

이처럼 애플은 늘 시장금리가 바닥권에 근접했을 때 회사채 발행에 나서 장기자금을 조달하는 절묘한 타이밍으로 주목받고 있는데요. 잡스에게는 없었던 쿡 CEO의 이 같은 전략적 관리능력이, 혁신을 잃어가는 애플 주가를 역사적인 수준으로 끌어 올릴 수 있는 원동력이 되고 있다고 하겠습니다.

지난해까지만 해도 3%대였던 애플의 10년 만기 회사채 금리는 현재 1%대로 뚝 떨어졌습니다. 1.7% 수준인 애플 배당수익률보다도 낮고요. 매년 10% 수준의 이익 성장세도 향유하지 못하죠. 결국 애플은 저리로 회사채를 발행할 수 있어서 자금 안정성 측면에서 유리하고, 주식 투자자 입장에서는 이 회사채 조달자금으로 자사주 매입과 배당에 투자하니 득이 되는 윈윈(win-win)이라 볼 수 있습니다.