SGC에너지가 전북 군산 열병합발전소에서 지난 5일 CCU 기술을 통해 액화탄산을 출하하기 시작하면서 상업 생산의 포문을 열었다. 연간 10만t의 이산화탄소를 순도 99.9% 이상의 액화탄산으로 생산·출하한다. 국내 민간 발전사 가운데 최초로, 전 세계적으로 관련 사업 진출이 늘어나면서 새로운 성장동력이 될 것으로 기대를 모은다. 앞서 SGC에너지는 지난 2021년 10월 한국전력공사와 기술이전 계약을 체결했고, 포집한 이산화탄소를 10년간 장기공급하는 계약을 체결한 바 있다.

한국에너지기술연구원에 따르면 전 세계 CCUS 시장 규모는 2020년 16억1570만달러에서 2025년 35억4230만달러까지 약 2배 이상 성장할 것으로 전망된다. 그러나 우리나라는 기술개발(R&D) 투자 확대에도 불구하고 CCUS 기술 보급 활성화와 상용화 촉진 제도 미비로 인해 전반적 기술 수준 및 상용화 수준이 낮단 평가가 높았다. 한국에너지기술연구원(2021)에 따르면 우리나라의 CCUS 기술은 미국, 유럽연합(EU) 등 선도국 대비 약 80% 수준으로, 포집 약 85%, 저장 75%, 활용 80%에 그쳤다.

CCUS는 이산화탄소를 포집 및 수송해 육상이나 해저에 저장(Storage)하는 CCS와 이산화탄소를 활용(Utilization)해 유용한 물질로 전환하는 CCU기술이 합쳐진 개념이다. 국제에너지기구(IEA)는 탄소중립 달성을 위한 CCUS 기술의 기여도를 총감축량의 15% 수준으로 평가하고 있다. 단일 기술로는 감축 기여도가 가장 높다.

금호석유화학도 2025년 초를 목표로 전남 여수 여수제2에너지 사업장에서 금호석화의 열병합발전소에서 배출되는 배기가스 중 이산화탄소로 액화탄산을 생산하는 CO₂포집 및 액화 플랜트를 지난 1일 착공했다. 연간 약 6만9000t의 이산화탄소를 포집해 재사용할 수 있을 것으로 예상했다. 액화탄산은 드라이아이스, 용접용 가스, 반도체 세정용 탄산 등으로의 활용된다.

|

이산화탄소 포집 이후 운송과 플랜트 건설 등 인프라 확충이 요구돼야하는 만큼 건설, 조선, 철강업계에서도 CCUS 사업에 적극 뛰어들고 있다. HD한국조선해양과 한화오션, 삼성중공업 등 조선업계는 ‘대형 액화 이산화탄소(LCO2) 운반선’ 시장에 진출했다. 포스코가 개발한 대형 LCO2 운반선용 강재도 국내 최초로 국제 인증을 받은 바 있다. DL이앤씨, 현대건설, GS건설 등 건설업계 역시 전통적인 건설업에서 탈피해 CCUS 전반의 플랜트 설비 시스템 설계·시공·운전에 뛰어들고 있다. 이들은 해외 기업과의 컨소시엄 구축을 통해 동시다발적으로 사업을 추진 중이다.

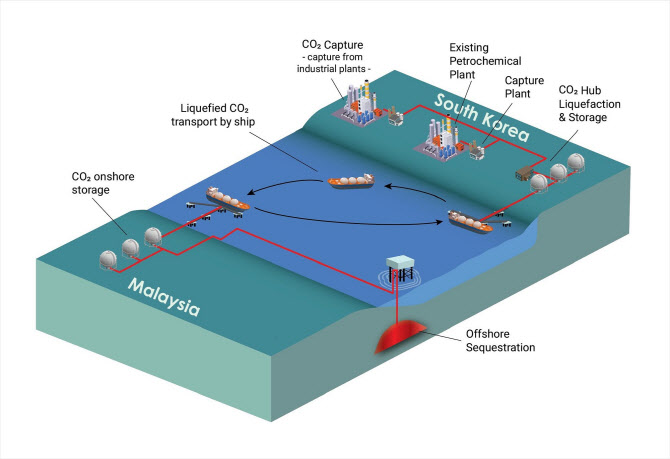

특히 저장 부문 진출이 해외 프로젝트와 결합해 폭발적으로 늘고있다. 2020년만해도 영일만 해상 플랫폼에서 소규모 실증 연구 수준이었으나, 지난 8월 한국-말레이시아 CCS 프로젝트에 경험과 기술력을 보유한 기업들이 가세하면서 사업 진행이 추진력을 얻게 됐다. 일명 셰퍼드 CCS 프로젝트(Shepherd CCS Project) 참여사들은 SK에너지와 SK어스온, 삼성엔지니어링, 삼성중공업, 롯데케미칼, 말레이시아 페트로나스(Petronas)에서 한국석유공사, 한화, 에어리퀴드코리아(Air Liquide Korea), 쉘 등으로 확대됐다.

민간의 해외 진출 성과도 기대를 모은다. 민간의 해외 진출 성과도 기대를 모은다. SK E&S는 지난달 동티모르 석유·광물자원부와 상호 협력 파트너십(MCP)을 체결하고, 바유운단 가스전의 기존 인프라를 활용해 CCS로 전환하는 방안을 함께 추진한다.

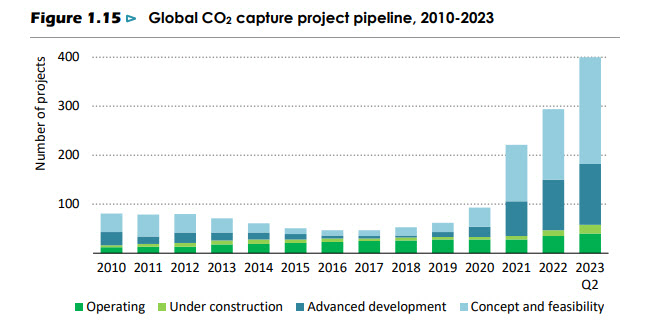

국제에너지기구(IEA)에 따르면 미국의 IRA(인플레이션감축법) 등의 정책적 지원에 힘입어 지난 2분기 기준 CCUS 프로젝트 수는 2021년 대비 3배 가량 증가했다. 현재 프로젝트가 실현될 경우 포집용량이 약 8배 이상 증가할 것으로 예상됐다.

|

지난 9월 IEA는 ‘2023년 넷제로 로드맵’을 발표하면서 종전 보고서(2021년) 대비 CCUS)과 수소의 비중을 하향 조정한 바 있다. 한편, 신재생 에너지 관련 전망은 태양광 용량 증설 전망은 상향, 풍력 용량 전망은 하향됐으며, 전기자동차 비중 전망은 상향, 배터리의 사용은 큰 폭으로 예상치가 증가했다.

IEA는 보고서에서 “CCUS, 수소, 바이오 에너지는 2030년까지 빠른 진전이 필요하다”면서 “최근 CCUS와 수소 관련 프로젝트가 급증한 것은 고무적이지만, 대다수는 아직 최종 투자 결정에 도달하지 못했으며 수요를 늘리고 새로운 지원 인프라를 촉진하기 위해 추가 정책 지원이 필요하다”고 지적했다.

|

!['범죄도시' 마동석의 43억 청담동 고급빌라 [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900140t.jpg)

![“아내 말레이 갔다”…피해자 시신 장소 숨기는 이기영 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800218t.jpg)

![‘아파트 공동명의' 조르는 아내, 이혼테크 수법일까요[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900076t.jpg)