|

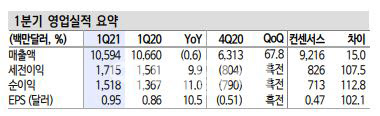

27일 금융투자업계에 따르면 나이키는 2021회계연도 1분기(6~8월) 매출액은 106억달러로 전년 동기 대비 1% 감소했지만 컨센서스는 15% 이상 웃돌았다. 주당순이익(EPS)은 0.95달러로 같은 기간 10% 증가해 컨센서스를 102%나 상회했다.

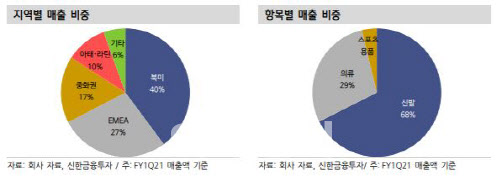

지역별 실적은 북미가 42억달러로 전년 동기 대비 1% 감소했으나 중화권이 18억달러로 같은 기간 6% 증가했다. 유럽 및 중동·아프리카(EMEA)도 29억달러로 지난해 같은 때보다 5% 늘었다. 같은 기간 아태·라틴은 11억달러로 18% 줄었다.

이현지 신한금융투자 연구원은 “나이키 매장 재개율 90%에 머문 아태·라틴 지역을 제외하면 전반적으로 양호했다”며 “특히 디지털 채널 수요 급증과 중국 매출 턴어라운드가 호실적의 배경”이라고 분석했다.

|

김재임 하나금융투자 연구원은 “코로나19 이후 가장 주목한 이슈 가운데 하나인 재고 문제는 크게 개선됐으며 2분기 내에 정상화될 것으로 전망된다”며 “재고판매를 위한 프로모션 비용이 타 브랜드 대비 낮게 처리돼, 나이키의 브랜드 파워를 다시 확인할 수 있었다”고 설명했다.

흥행 제품 군에서는 ‘Air Force 1’, ‘Air Jordan 1’ 등 조던 라인업의 약진이 이어지고 있으며, ‘Air Max’가 매출 상승의 원동력으로 작용했다. 김 연구원은 “‘Air Jordan’을 비롯한 확고한 브랜드 파워와 혁신적인 신규제품 경쟁력을 입증했다”며 “신규제품 반응이 좋고 특히 전략적으로 확대하려는 여성의류 판매(디지털 여성의류 200% 증가) 성장이 두드러졌다”고 판단했다.

|

임은혜 삼성증권 연구원은 “최고경영자(CEO)는 장기화하는 코로나19 팬데믹(대유행) 국면에서 오히려 나이키 강점이 부각된다고 언급했다”며 “즉 디지털 채널, 건강·휘트니스에 대한 관심 증가, 브랜드 가치라는 강점으로 업종 내 우위를 이어갈 것”이라고 설명했다.

임 연구원은 “팬데믹 국면 장기화나 대유행 재개 등은 주가 하방 리스크임은 분명하다”며 “실적 회복세가 시장 예상을 상회하며 높아진 밸류에이션을 일부 정당화하는 모습”이라고 전했다.