|

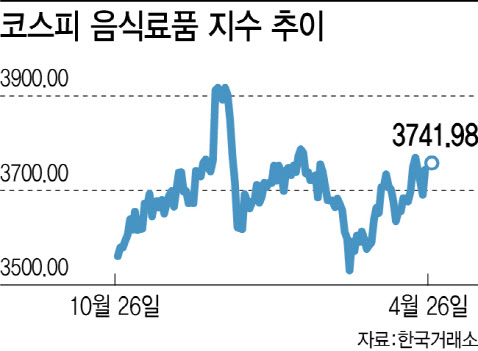

26일 한국거래소에 따르면 코스피 음식료품 지수는 올 들어 2.73% 하락했다. 코스피 음식료품 지수는 오리온(271560), CJ제일제당(097950), 농심(004370), 오뚜기(007310) 등 36개 종목으로 구성된다.

증권가에선 음식료 업체 대부분 1분기 실적도 시장 기대치를 밑돌 것이란 전망이 나온다. 박상준 키움증권 연구원은 “원재료 투입단가 상승 부담, 소비경기 둔화에 따른 고단가 제품의 판매량 부진 등의 영향으로 주요 음식료 업체들의 1분기 실적은 시장 컨센서스를 대체로 밑돌 것으로 전망된다”고 밝혔다.

음식료품 대장주로 꼽혔던 CJ제일제당의 경우 1분기 영업이익이 2969억원 수준으로 전년대비 31.86% 감소할 것이란 추정이다. 미국 등의 시장에서 매출 증가에도 국내 실적 부진이 커서다. 이달 들어 메리츠증권은 종전 54만원에서 44만원, 키움증권은 48만원에서 44만원, 이베스트투자증권은 53만원에서 48만원 등 증권가는 CJ제일제당에 대한 목표가를 줄줄이 내려 잡고 있다. CJ제일제당은 올 들어 오리온에 식음료 섹터 시가총액 1위 자리도 내줬다.

초코파이와 꼬북칩의 인기에 베트남과 러시아 등에서 가파른 매출 성장세를 보이고 있는 오리온은 1분기 영업실적 감소 전망에도 목표가가 높아지고 있다. 오리온은 1분기 매출액이 전년대비 2.83% 증가한 6717억원, 영업이익은 1.42% 감소한 1070억원을 기록할 것이란 전망이다. 이경신 하이투자증권 연구원은 “중국, 베트남, 러시아 등 전 지역에서의 순항을 감안하면 오리온의 주가 수준과 밸류에이션은 충분한 매수 기회를 의미한다”고 밝혔다.

라면의 인기로 북미 지역을 중심으로 매출 성장세가 이어지고 있는 농심의 경우 1분기 영업이익이 456억원으로 전년동기대비 32.86% 증가할 것이란 전망이다. 외국인 투자자들은 올 들어서만 농심 주식을 236억원 규모 순매수했다.

한유정 한화투자증권 연구원은 “인구가 감소하고 있는 만큼 내수 시장은 위축될 수밖에 없어 내수 의존도가 높은 국내 음식료 기업들은 해외매출 확대나 사업 확장으로 돌파구를 찾아야 한다”며 “내수에 한정된 기업들의 디레이팅(저평가)과 해외 사업 확대로 신성장동력을 확보한 기업들의 리레이팅(재평가)로 기업 간 가격 격차는 확대될 것”이라고 밝혔다.

|

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)