|

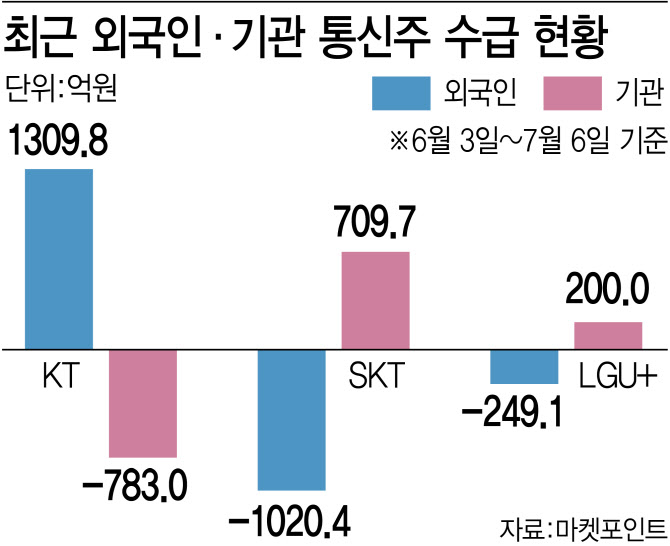

기관은 외국인과 정반대의 전략을 취했다. 기관은 SK텔레콤과 LG유플러스를 적극 매수했다. 순매수 금액은 SK텔레콤이 709억6700만원, LG유플러스가 200억원이었다. 반대로 KT는 783억원 순매도했다.

외국인과 기관은 경기 방어주로 통신주를 선호한다는 점에선 비슷한 시각을 견지했지만, 세부적으로는 차별화된 수급 전략을 폈다. 우선 외국인은 한도소진율이 낮은 종목 위주로 매수한 것으로 분석된다. 한도소진율이란 외국인이 보유할 수 있는 지분 한도를 뜻하는데, 통신업 등 기간 산업의 경우 외국인의 지분 상한이 정해져 있다. KT의 경우 이날 기준 한도소진율은 91.05%로 집계돼 상대적으로 여유가 있다. 이와 달리 SK텔레콤의 한도소진율은 96.74%로 외국인들이 매수할 여력이 크지 않다.

아울러 KT의 경우 밸류에이션 매력이 높다는 점도 매수세를 견인한 것으로 보인다. KT는 통신 3사 중 올해 영업이익 규모가 가장 크지만 주가는 상대적으로 낮은 상황이다. 유안타증권에 따르면 올해 KT의 예상 주가수익비율(PER)은 6.9배로, SK텔레콤 13.6배, LG유플러스 8.6배 대비 저평가됐다. 또 KT의 경우 5G 서비스가 안정화 시기에 접어들어 비용이 안정화되고, 콘텐츠 등 비통신 사업 전반이 성장하고 있는 점도 호재 요인으로 꼽힌다. 안재민 NH투자증권 연구원은 “KT는 올해 상반기 주가 상승에도 불구하고 글로벌 통신사 중 가장 낮은 수준의 밸류에이션이 매력적”이라며 “비통신 사업으로의 확장으로 전 사업 부문도 고르게 성장 중”이라고 말했다.

반면 기관은 배당 등 단기 수익 성장률이 높은 종목을 선호하는 것으로 풀이된다. SK텔레콤은 통사 3사 중 올해 기대배당수익률이 가장 높을 것으로 예측되고 있다. 증권가에선 연간 SK텔레콤의 주당배당금(DPS)이 3500원 수준에 이를 것으로 예상했다. KT 2200원, LG유플러스는 650원이다. 아울러 SK텔레콤과 LG유플러스는 중간배당을 실시해 이익 실현 기간이 KT보다 상대적으로 빠른 것도 차이점이다. KT는 기말배당만 시행한다.

LG유플러스는 단기 주가 상승률이 높을 것이란 기대 때문에 기관이 집중 매수한 것으로 분석된다. 증권가에선 올 2분기 LG유플러스 실적이 통신 3사 중 가장 크게 개선될 것으로 점치고 있다. KT와 SK텔레콤은 지난 1분기 우수한 실적을 거뒀지만 LG유플러스는 정체 양상을 보여 2분기에 개선될 가능성이 커진 상태다. 최남곤 유안타증권 연구원은 “올해 1분기 LG유플러스는 SK텔레콤, KT와 달리 단말 마진 축소 영향으로 실적이 부진했다”며 “4~5월 사이에 확인된 실적은 단말 마진 축소 영향을 어느 정도 벗어나 성과를 이뤄낸 것으로 파악된다”고 설명했다.