|

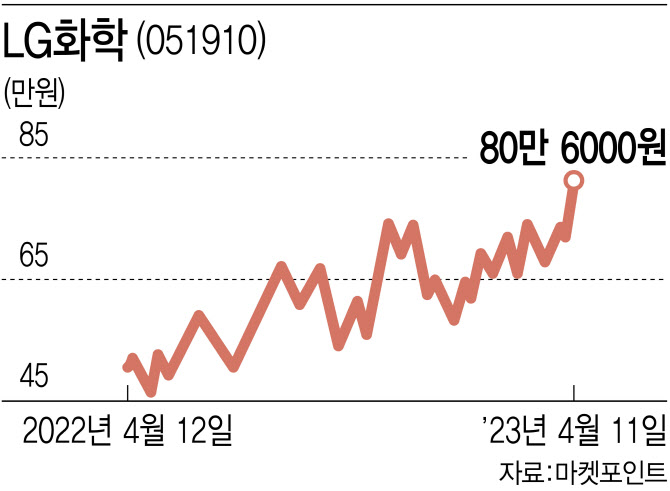

LG화학은 2차전지주가 급등세를 탄 지난달(3월 2~31일) 4.71% 상승하는 데 그쳤다. 같은 기간 코스피의 상승률(2.65%)을 웃돌긴 했지만 2차전지를 본격적으로 내세우는 LG에너지솔루션(373220)(11.66%)이나 삼성SDI(006400)(5.6%), 코스닥 시장의 에코프로(086520)(74.61%)에 비하면 아쉬운 수익률이다.

하지만 시장에선 LG화학이 제2의 에코프로가 될 수 있다는 기대감이 나온다. LG화학은 배터리부문을 LG에너지솔루션으로 분사했지만, 지분 81.84%를 보유한 최대주주다. 에코프로 역시 2차전지 사업을 직접 하지 않으면서도, 에코프로그룹의 지주회사로서의 매력이 부각되며 상승세를 탄 바 있다.

|

LG화학은 화학업종의 대장주로 석화 사업을 주력으로 하고 있지만, 양극재 사업도 영위하고 있다. 지난해부터는 리튬망간인산철(LMFP) 양극재를 사업 포트폴리오에 추가하는 등 첨단소재 분야도 확대하고 있다.

최영광 NH투자증권 연구원은 “첨단소재 사업부문의 양극재의 경우 메탈 가격 하향 안정화에 따라 판가는 점진적으로 하락하겠지만, 청주 4공장의 증설 효과가 연간에 걸쳐 반영되며 올해 LG화학의 양극재 출하량은 전년 대비 60% 증가할 것”이라며 “지속적인 투자와 고객사 다변화를 통한 안정적인 물량 확보를 통해 양적 성장을 지속할 전망”이라고 기대했다.

양극재뿐 아니라 탄소나노큐브(CNT) 비중이 늘어나는 점도 지켜봐야 한다. 전유진 하이투자증권 연구원은 “양극재 업체에서 이제는 리사이클링을 포함한 원재료, 분리막, CNT 등 소재 전반의 포트폴리오를 갖춘 업체로 평가하는 것이 타당하다”면서 “안정적 재무구조와 LG에너지솔루션 일부 지분 활용 시나리오까지 감안할 경우 향후 동박 등 추가적인 밸류체인 확대도 충분히 가능할 것”이라고 덧붙였다.

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800050t.jpg)

![나는 쓴 적 없는데…해외에서 갑자기 카드 결제가 됐다면?[카드팁]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800079t.jpg)