[금융포커스]보험료 카드납 확대 두고 논란 확산

롯데카드, 보험료 결제 시 캐시백 제공 카드 출시

최근 삼성·신한카드 등 보험료할인 특화상품 내놔

카드 "소비자 편익 증대, 대승적 차원서 결정해야"

보험 "종신보험만 해도 수십~수백억 수수료 부담"

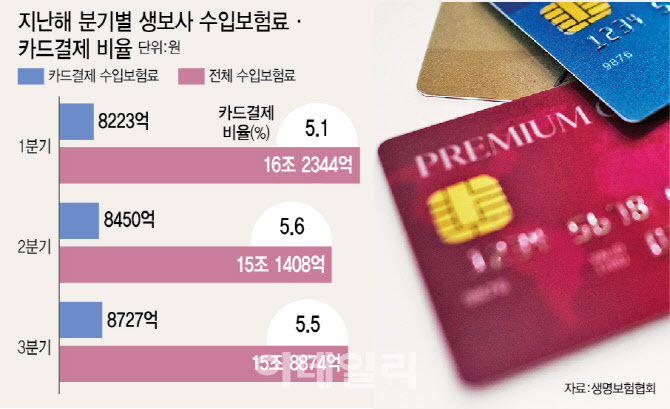

[이데일리 정병묵 기자] 카드업계와 보험사 간의 ‘해묵은 갈등’ 중 하나인 보험료 신용카드 납부가 다시금 도마 위에 올랐다. 카드사들이 최근 들어 잇따라 신용카드로 보험료를 내고 캐시백까지 해 주는 ‘보험 친화’ 상품을 내놓자 보험업계가 불편한 심기를 드러내고 있다. 금융당국이 보험사의 카드 결제 비율을 높이기 위해 지난 2018년 카드 결제 공시 의무화를 시행했지만 지난해 생보사의 카드 결제 비율은 5%대에 머무르고 있다. 현재 생명·손해보험 상품 대부분은 자동차보험료 이 외엔 신용카드 자동결제가 불가하다. 이 같은 문제가 발생한 이유는 카드 수수료에 대한 카드업계와 보험업계 간의 이견 때문으로 양측 모두 양보할 수 없다며 ‘강 대 강’ 대치를 십수 년째 이어오고 있다.

| | [그래픽=이데일리 이미나 기자] |

|

4일 금융권에 따르면 최근 롯데카드는 자동차·손해·생명보험료 결제 시 지난달 실적에 따라 월 최대 2만 5000원까지 혜택을 제공하는 보험료 전용 카드 ‘보험엔로카’를 출시했다. 이 카드는 보험료 연납 상품이 많은 자동차보험의 특성에 맞춰 자동차보험료 일시불·할부 결제 시 지난달 실적에 따라 매달 캐시백 혜택을 제공한다. 자동차보험료를 20만원 이상 결제한 달의 다음 달부터 1년간 지난달 실적 30만원 이상 시 1만3000원, 70만원 이상 시 1만 6000원, 150만원 이상 시 2만 5000원이 매월 캐시백해준다. 손해·생명보험료 월 정기결제 시에도 지난달 실적에 따라 매달 결제일 할인을 받을 수 있다. 롯데카드 관계자는 “보험사가 설정한 신용카드 납부가 가능한 보험 상품의 자동결제와 오프라인 결제가 모두 가능하다”고 설명했다.

이미 카드업계에선 보험료 카드납 확대를 염두에 두고 혜택을 강화한 상품을 속속 내놓고 있다. ‘삼성 iD VITA 카드’, ‘더 프라이드 신한카드’ 등 보험료 할인 특화 카드가 대표적이다. 카드업계에선 롯데카드의 신상품 출시 이후 틈새시장 공략차원에서의 보험료 할인 특화카드 출시가 잇따를 것으로 예상한다. 카드업계는 보험사의 보험수수료율 인하 요구에 난색을 보이고 있다. 카드 수수료율은 정부 승인을 받아야 조정할 수 있는데다 특정 업체 수수료율을 낮추면 여러 곳도 낮춰달라고 요구할 가능성이 커 부담이 크다는 이유에서다.

국회입법조사처에 따르면 카드사가 보험사에 적용하는 카드 수수료율은 2% 초반대다. 월 보험료가 20만원이라면 보험사가 매달 4000원가량의 수수료를 카드사에 낸다는 의미다. 여신업계는 금융소비자 편의라는 대승적 차원에서 카드납을 확대해야 한다며 보험업계를 강하게 압박하고 있다. 여신업계 관계자는 “매달 적지 않은 금액의 보험료를 내는 가입자에겐 아직 신용카드로 보험료를 낼 수 없다는 점은 큰 부담이다. 여신전문금융업법에서는 신용카드 결제를 정당한 이유 없이 거부하면 안 된다”며 “보험사가 수수료율을 핑계로 대지만 금융소비자의 편의성 증대와 편의 차원에서 보험료 카드납 확대를 확대해야 한다”고 주장했다.

보험사는 결제수수료 인하가 먼저라고 맞서고 있다. 국회입법조사처에 따르면 현재 보험사의 카드 가맹점수수료율은 2% 초반인데 이를 1% 수준으로 낮춰야 한다고 요구하고 있다. 은행의 예·적금과 유사한 저축성보험은 현재 카드 수수료율을 더한다면 타 업권 저축상품과의 금리경쟁이 불가능하다는 게 보험업계의 주장이다. 대형 보험사 한 관계자는 “종신보험만 봐도 월 보험료 20만원,10년납이면 2000만원인데 현재 카드 수수료율을 고려하면 40만~50여만원을 카드사에 내야 한다. 업계 종신보험 가입자 수만 해도 수백만 명인데 감당할 수 없는 규모다”고 설명했다.

![“내가 왜 돈 줘야 해”…손님 살해하고 시신 토막낸 노래방 업주 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400001t.jpg)