|

31일 마켓포인트에 따르면 올해 1분기 실적 전망치가 있는 상장사 211곳의 영업이익 합은 45조6416억원으로 집계됐다. 1주일 전(45조3586억원)보다 늘어난 수준이다. 뿐만 아니라 지난해 1분기 이들의 영업이익 합이 28조8423억원인 것을 고려하면 경기침체에서 서서히 벗어나는 모습이 나타날 것이란 기대도 확대하고 있다.

시장에서는 2746.63(29일 종가) 수준인 코스피가 1분기 실적발표를 시작으로 이이달 2800선을 향해 달릴 것으로 기대하고 있다. 특히 이번 이익 전망치 상향이 국내 산업의 가장 큰 기둥인 ‘반도체’에서 출발하는 점을 주목할만하다는 평가다다.

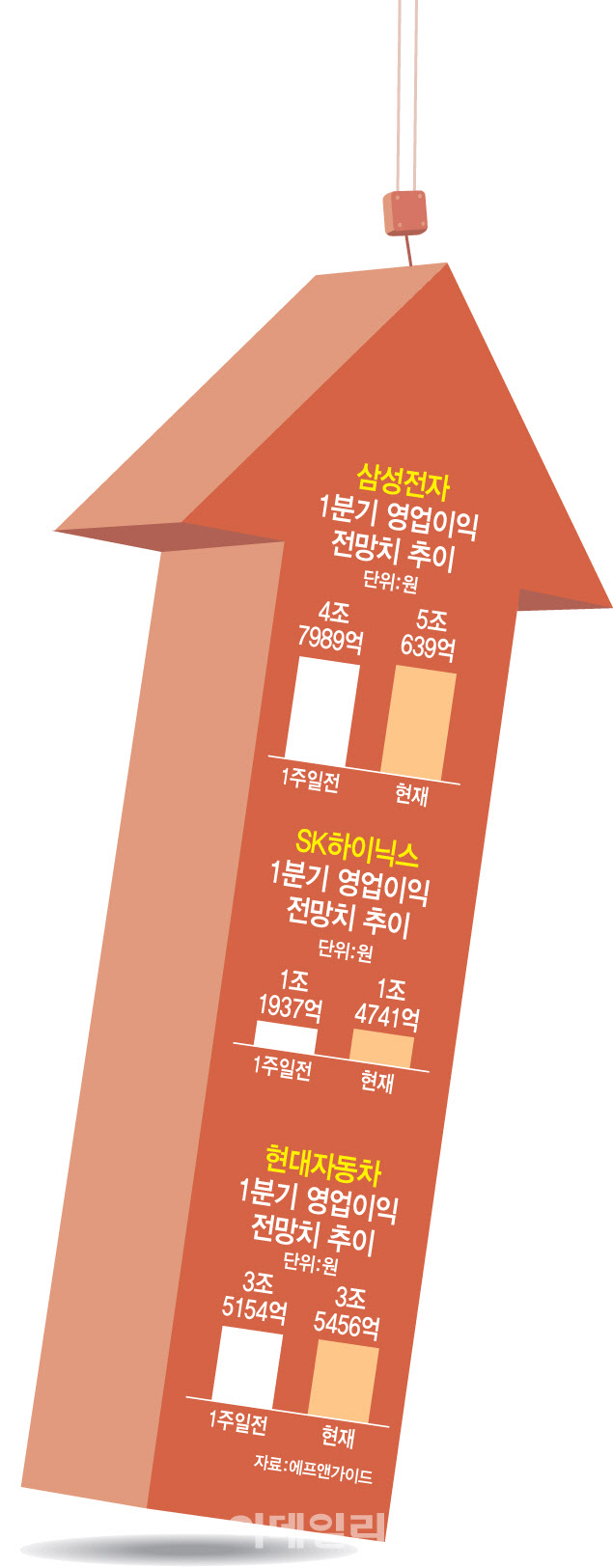

코스피 시가총액 2위 업체인 SK하이닉스(000660)의 1분기 영업이익 전망치는 일주일 전만 해도 1조1937억원이었지만 현재 1조4741억원으로 23.5% 늘었다. 글로벌 시장에서 이미 어닝서프라이즈를 시현한 엔비디아에 고대역폭메모리(HBM)를 공급하는 만큼, SK하이닉스 역시 깜짝실적을 낼 것으로 기대된다.

현재 SK하이닉스가 지배하고 있는 HBM시장의 경쟁자로 마이크론과 삼성전자가 부각할 수 있다는 우려에 대해 과도하다는 지적도 나온다. 김형태 신한투자증권 연구원은 “북미 경쟁사의 목표 매출과 국내 경쟁사의 생산능력, 수율 안정화 기간을 고려할 때 연내 SK하이닉스의 HBM 시장 경쟁 우위가 훼손될 가능성은 낮다”고 평가했다.

5일 실적을 내놓으며 1분기 어닝시즌을 열 삼성전자(005930)의 실적에도 이목이 쏠린다. 삼성전자의 1분기 영업이익 전망치는 일주일 전 4조7989억원이었지만 현재 5조639억원으로 5.52% 상향됐다. 삼성전자는 HBM을 엔비디아에 공급하고 있진 않지만, 반도체 업황이 개선을 거듭하고 있어 눈높이도 올라고 있는 것으로 보인다. 서승연 DB투자증권 연구원은 “반도체 업황 저점에 따라 고객사들의 전략적 구매가 나타나고 있다”며 “디램(DRAM), 낸드 판매가격이 2분기에도 10% 이상 상승할 전망”이라고 내다봤다.

2차전지 우려 여전…과도한 낙관론 지적도

현대차와 기아 역시 원·달러 환율 덕분에 수익 개선에 성공할 가능성이 크다. 현대차(005380)의 1분기 영업이익 전망치는 일주일 전 3조5154억원이었지만 현재 3조5456억원으로 0.9% 증가했다. 기아(000270)의 1분기 영업이익 전망치 역시 2조6918억원에서 2조6920억원으로 소폭 증가했다.

현대차는 지난해 말 사업계획을 수립하며 원·달러 환욜을 ‘1270원선’으로 계산했다. 당시만 해도 올해 미국이 연 6회 금리인하에 나설 것으로 예상하며 달러 약세(원화 강세)를 적용했기 때문이다. 하지만 연초 이후 일 평균 원·달러 환율은 1327원을 기록 중이며, 미국의 금리 인하는 3회로 추정된다.

김준성 메리츠증권 연구원은 “글로벌 생산 물량의 절반을 담당하는 국내공장의 수출 비중을 작년 1분기 59%에서 2024년 1~2월 누적 66%까지 확대했다“면서 ”원·달러 약세 수혜가 가능한 북미 지역으로 수출 집중화도 단행했다”고 강조했다.

대형주의 실적에 대한 눈높이 높아지자, 시장에서는 코스피의 2800선 돌파도 가능하다는 전망이 제기된다. 한지영 키움증권 연구원은 “실적시즌이 우호적인 변수로 작용하며 4월 코스피는 점진적인 상승을 이어갈 것”이라며 “4월 코스피의 범위는 2640~2840선”이라고 분석했다. 김대준 한국투자증권 연구원은 “한국 증시 내 영향력이 큰 반도체의 반등을 감안하면 지수의 추가 상승은 필연적”이라며 코스피의 올해 밴드를 기존 2300~2750에서 2500~3000으로 새로 제시했다.

다만 2차전지를 둘러싼 우려가 이어지는 점은 주의해야 한다. 실제 포스코퓨처엠(003670)의 1분기 영업익 전망치는 일주일 사이 0.9% 하향했고, 에코프로비엠(247540)의 1분기 영업익 전망치도 같은 기간 46.0% 쪼그라들었다. 전기차 시장 성장성 둔화에 대한 우려는 여전하다는 분석이다.

이경민 대신증권 연구원은 “코스피가 2800선을 돌파하려면 금리 하향으로 밸류에이션이 상승하거나 매우 강한 실적 모멘텀이 있어야 한다”면서 “상승 시도는 있겠지만 2800선 이상으로 레벨업 되기 쉽지 않을 수 있다”고 덧붙였다.

![“‘강간·폭행·음주운전' 의대생은 의사가 되면 안됩니다” [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051100001t.jpg)

![“49살 같은데 94년생?”…마을 女이장의 반전[중국나라]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000793t.jpg)